Amerykańskie ETF-y? Przecież to większość światowego rynku i najbardziej uznani emitenci tj. iShares, Vanguard, SPDR czy Invesco. Mają nie tylko najwięcej doświadczenia, ale również najwięcej zgromadzonych aktywów i najtańsze produkty, więc skąd to pytanie? Przecież odpowiedź, że warto, wydaje się być oczywista. Zatem o co chodzi?

Dziś każdy może zainwestować w ETF-y, od amerykańskich emitentów, które są notowane na europejskich giełdach. Wystarczy, że u polskiego lub zagranicznego brokera otworzysz konto z dostępem do giełdy w Londynie i Frankfurcie. Jeżeli natomiast chcesz zainwestować w ETF-y notowane w Nowym Jorku czy Chicago (Zdj. 1) zaczynają się schody, a dokładniej chodzi o przepisy jakie zafundowała drobnym inwestorom Unia Europejska.

ETF-y notowane w USA nie mają dokumentu KID (Key Investment Document / Kluczowe Informacje dla Inwestorów) czyli specjalnego, wymaganego prawem, krótkiego opracowania przedstawiającego główne cechy produktu zbiorowego inwestowania jakim jest ETF czy każdy fundusz inwestycyjny. Głównym zadaniem KID jest pomoc inwestorowi detalicznemu w zrozumieniu i porównaniu parametrów różnych produktów finansowych. Zgodnie z unijnymi przepisami, brak KID powoduje, że inwestor z Europy został odcięty od amerykańskiego rynku.

Wolisz oglądać? Czy warto inwestować w Amerykańskie ETF-y na YouTube>>

Zanim podpowiem jak „złamać system” i tym samym jak inwestować w ETF-y na amerykańskim rynku, zastanówmy się czy warto.

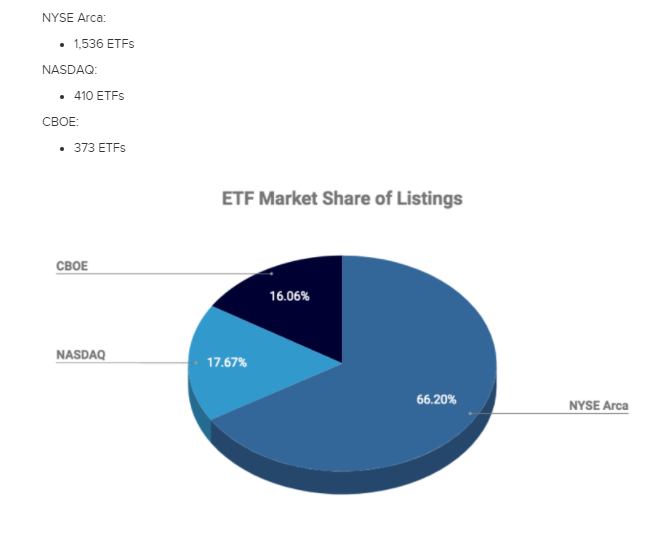

Zdjęcie 1: ETF-y notowane na amerykańskich giełdach. Źródło: etfdb.com

Pięć korzyści ETF-ów notowanych w USA

Mimo iż ETF-y notowane w USA mają swoje duplikaty notowane w Europie, to rynek amerykański oferuje dostęp do ETF-ów, które nie istnieją na rynku europejskim, a mogą być przydatne do budowy portfela inwestycyjnego.

1. Ex-US

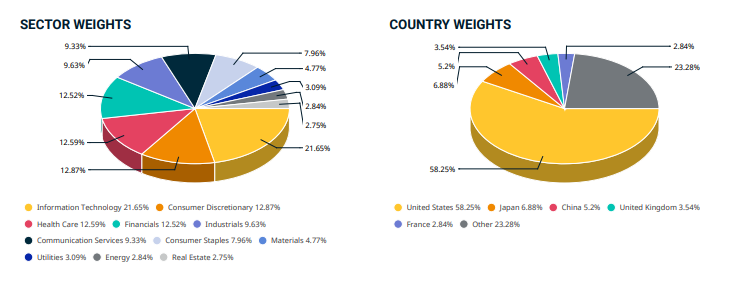

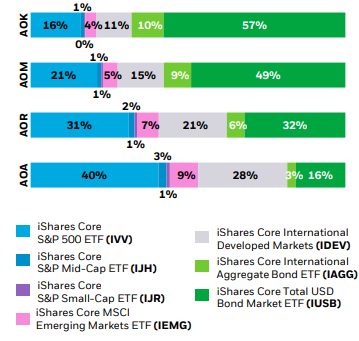

Jeżeli dobierasz ETF-y do swojego portfela inwestycyjnego, a jednocześnie chcesz uprościć sobie życie, to prędzej czy później napotkasz ETF-y na światowe indeksy akcji takie jak choćby FTSE All World Index czy MSCI ACWI Index. Są to ETF-y, które umożliwiają inwestycję w kilka tysięcy globalnych akcji, z rynków rozwiniętych i rozwijających się. Po głębszej analizie okaże się jednak, że akcje amerykańskie stanowią odpowiednio 56,94% (FTSE) i 58,25% (MSCI) indeksu (Zdj. 2). Innymi słowy, mimo że inwestujesz w indeks globalny, to wynik Twojej inwestycji w znacznej części zależ od sytuacji na rynku w USA.

Inwestor, który chce inwestować w akcje światowe z wyłączeniem Ameryki, gdyż zakłada, że na tamtejszym rynku jest obecnie ekstremalnie drogo, wybierze ETF-y na indeksy MSCI ACWI ex USA Index czy FTSE All World ex US Index.

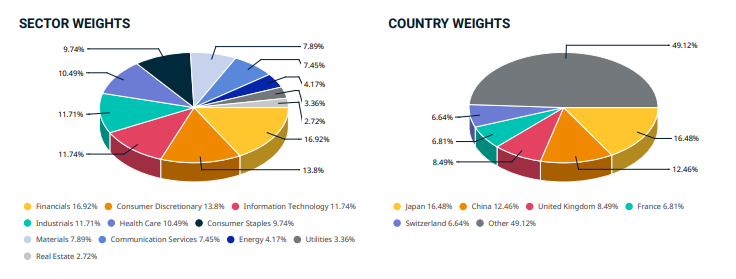

Warto zwrócić uwagę, że wybór indeksu „ex-US” powoduje też zmianę ekspozycji na poszczególne sektory gospodarki (Zdj. 3). Znacznie zmniejsza się zaangażowanie w sektor IT, a rośnie w sektor finansowy.

Poprzez powyższy przykład chciałem zobrazować możliwości rynku amerykańskich ETF-ów, przez które zainwestujesz nie tylko w ETF-y „ex-US”, ale także „ex-Canada” czy na rynkach rozwijających się „ex-China”. Tego typu ETF-y mogą być dla Ciebie przydatne do budowy portfela inwestycyjnego, aby zmniejszać czy zwiększać zaangażowanie w różne rynki. Niestety na próżno szukać ich na europejskich parkietach. Na Facebooku istnieje grupa pasywnych inwestorów, regularnie szukających ETF-ów „ex-US”, które na dzień dzisiejszy znajdują się tylko wśród ETF-ów notowanych w USA.

2. Najtańsze inwestowanie w ETF-y

Co to znaczy tanie inwestowanie w ETF-y? Tanio może być na trzech poziomach. Poziom pierwszy to niskie opłaty pobierane z aktywów funduszu. Poziom drugi to koszty transakcyjne pobierane przez brokera, a poziom trzeci to spread.

Niższe opłaty pobierane z aktywów

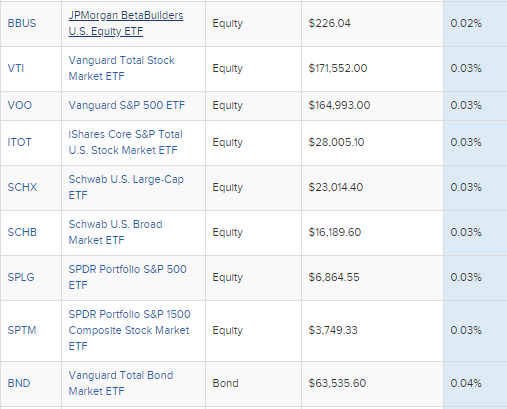

Rynek amerykański daje Ci dostęp do najtańszych ETF-ów na świecie, gdzie opłaty pobierane z aktywów funduszu (TER) mogą być nawet na poziomie 2-3 punktów bazowych czyli 0.02%-0.03% rocznie. Kiedy porównasz te opłaty do funduszy aktywnie zarządzanych, to różnica wynosi nawet 100% w skali roku.

W każdym razie, dzięki dostępowi do rynku amerykańskiego, masz do dyspozycji najpopularniejsze i najtańsze ETF-y takie jak np. Vanguard S&P 500 ETF (VOO) czy Vanguard Total Stock Market ETF (VTI). Ilość ETF-ów notowanych w USA, z kosztami do 0.09% jest dość imponująca.

Duplikat ETF-u na S&P 500 Vanguard notowanego w Europie ma już TER w wysokości 0.07%. Natomiast odpowiednika VTI niestety nie znajdziesz. Miej na uwadze, że to tylko przykłady ilustrujące różne możliwości. Generalnie z dużym prawdopodobieństwem ETF notowany w USA będzie tańszy niż jego odpowiednik w Europie (ten sam emitent). Co więcej na amerykańskim rynku znajdziesz ETF-y które nie mają odpowiedników w Europie.

Niższe koszty transakcyjne

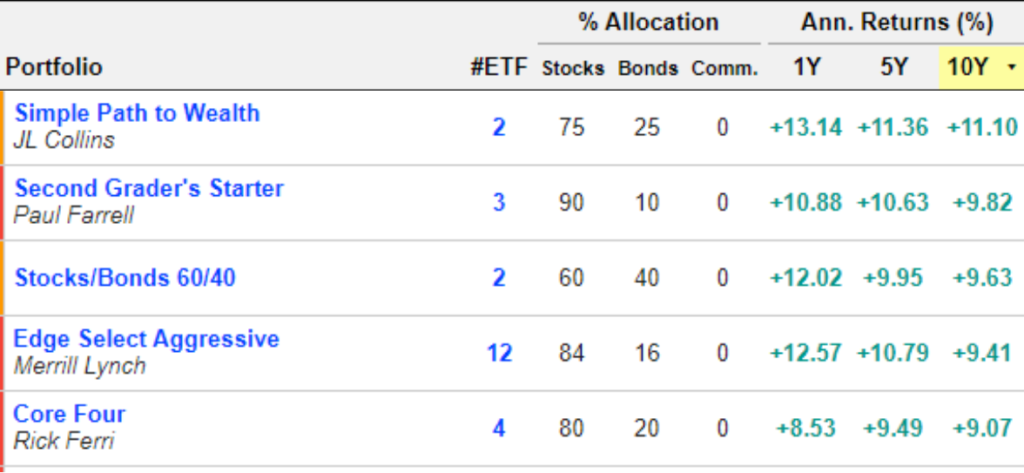

Inwestowanie w ETF-y wiążę się zwykle z kosztami transakcyjnymi. Im więcej ETF-ów w portfelu, tym większa częstotliwość transakcji, a to oznacza wyższe koszty oraz mniejszą stopę zwrotu. Dlatego też Twoim celem jest zmniejszenie ilości ETF-ów w portfelu. W inwestowaniu, słowo – więcej, zwykle wcale nie oznacza lepiej. Wyjątek może nie dotyczyć profesjonalnych inwestorów. Jeżeli jednak nie należysz do wspomnianej grupy to powinieneś zadowolić się kilkoma ETF-ami w portfelu. Wyniki historyczne strategii inwestycyjnych opartych o dwa ETF-y potrafią być lepsze od tych opartych o dziesięć ETF-ów (Zdj.5). W końcu dywersyfikacja jest zrobiona na poziomie funduszy.

W każdym razie, można obniżyć koszty transakcyjne, przez inwestycje w tylko jeden ETF, który da Ci ekspozycję na światowy rynek akcji i obligacji. Istnieją fundusze funduszy, gdzie jeden fundusz posiada w portfelu kilka innych funduszy. W świecie ETF-ów jest podobnie. Są ETF-y ETF-ów, gdzie w portfelu ETF-ów znajduje się kilka innych funduszy. Przykładowy iShares Core Moderate Allocation ETF w portfelu posiada siedem innych ETF-ów opartych o światowe indeksy akcji oraz obligacji. Dzięki inwestycji we wspomniany fundusz możesz mieć alokacje 40% w akcje i 60% w obligacje. Natomiast jak preferujesz więcej akcji to znajdziesz np. iShares Core Aggressive Allocation ETF, w którym akcje stanowią 80% portfela.

Jakie korzyści masz jako inwestor? 7 w 1, więc kupując jeden ETF otrzymujesz szeroko zdywersyfikowany portfel inwestycyjny zbudowany z dwóch najważniejszych klas aktywów: akcji oraz obligacji. Dodatkowo nie musisz pamiętać o rebalancingu portfela, a dzięki temu oszczędzasz nie tylko swój czas, ale także na opłatach transakcyjnych. Ze względów psychologicznych strategia oparta o jeden ETF może wydawać się trudna do wdrożenia, bo przecież bez sensu mieć tylko jeden ETF w portfelu. To takie mało seksy, prawda? 😊

Wyżej wspomniane ETF-y są na dzień dzisiejszy notowane tylko na nowojorskim parkiecie. Produkty od iShares to tylko przykład. W USA notowanych jest ponad sto ETF-ów typu multiasset (oparte o kilka klas aktywów) oferowanych przez kilkunastu emitentów. Natomiast w Europie znajdziemy tylko pięć stosunkowo drogich ETF-ów wspomnianego typu.

Niższy spread

Tak jak wcześniej wspomniałem, w inwestowaniu w ETF-y należy brać pod uwagę spread czyli różnicę w cenie zakupu i sprzedaży. Kiedy inwestujesz w duże i płynne ETF-y notowane w USA, spread będzie minimalny. Szczególnie zyska to na znaczeniu jeżeli często dokonujesz transakcji. Więcej o opłatach i spreadzie znajdziesz tutaj.

Czytaj: Wszystkie, nawet ukryte opłaty w inwestowaniu w

ETF-y

3. ETF-y obligacji z określoną datą wykupu

Kiedy inwestujesz w fundusz obligacji, jednym z ryzyk jakie ponosisz jest ryzyko stopy procentowej. Wyjaśnię to zjawisko w telegraficznym skrócie. Kiedy stopy procentowe idą w górę, to ceny obligacji spadają, a wraz z tym wycena funduszu. Dzieje się tak dlatego, że nowe obligacje są lepiej oprocentowane, a przez to stare są mniej atrakcyjne. Analogicznie, gdy stopy procentowe są obniżane, to ceny obligacji rosną, a wraz z nimi wycena funduszu. Problem pojawia się wtedy, gdy mamy niskie stopy procentowe, małe są szanse na dalsze obniżki, a wysokie na podniesienie. Kiedy kupisz fundusz obligacji, to ponosisz duże ryzyko, że w przypadku podniesienia stóp procentowych Twoje oszczędności będą topnieć.

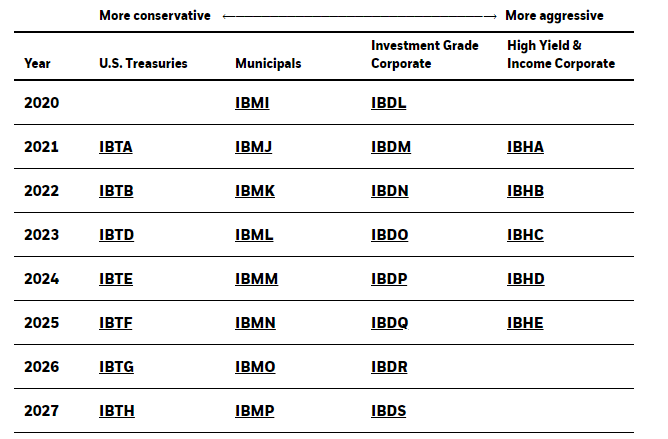

Ryzyko stopy procentowej nie ma znaczenia, jeżeli trzymasz obligacje do dnia wykupu. O ile jest to możliwe w przypadku poszczególnych obligacji, to w przypadku tradycyjnego funduszu już nie. Dlatego powstały ETF-y obligacyjne z określoną datą wykupu (ang. Defined Maturity ETF). ETF inwestuje w obligacje, których czas wykupu jest zbieżny z ustalonym czasem zamknięcia funduszu. Ty decydujesz, poprzez wybór właściwego ETF-a, w jakie obligacje chcesz inwestować i kiedy ma zakończyć się inwestycja np. 2022 czy 2026 itp. (Zdj. 7) W trakcie trwania inwestycji regularnie otrzymujesz odsetki od portfela obligacji, a w ostatnim roku gotówkę, rozłożoną na kilka miesięcy.

Taki ETF może być interesujący, gdyż wygasa na podobnych zasadach jak obligacja. Co więcej, tak jak wcześniej wspomniałem, minimalizujesz ryzyko stopy procentowej. Nadal możesz być w posiadaniu zdywersyfikowanego portfela obligacji, a jeżeli zechcesz, to będziesz mógł go sprzedać na rynku w każdej chwili. Kolejną opcją, z jakiej możesz skorzystać, jest strategia „drabinkowania”, czyli inwestowania w serię ETF-ów, z których każdy wygasa np. co roku.

Jeżeli doczytałeś do tego miejsca, to już raczej nic Cię nie zdziwi, że tego typu produkty są na dzień dzisiejszy notowane tylko w Ameryce. Więcej informacji znajdziesz na stronach emitentów funduszy obligacji ze zdefiniowaną datą wykupu (iShares – iBonds oraz Invesco – Bulletshares)

4. Aktywne ETF-y i wyrafinowane strategie

ETF jest funduszem notowanym na giełdzie, a inwestowanie w niego słusznie kojarzy się z inwestowaniem pasywnym. Jednak oprócz funduszy pasywnych istnieją również mniej popularne ETF-y inwestujące aktywnie. Na amerykańskich parkietach notowanych jest obecnie sto sześćdziesiąt funduszy aktywnych. Ciekawość inwestorów wzbudza ARK, który zebrał najwięcej aktywów. ARK innovation ETF ma pod zarządzaniem 8.9 miliarda dolarów. Aktywnie zarządzane ETF-y od wspomnianego emitenta potrafiły w skali roku generować wyniki przekraczające 100%. Wyniki zajedziesz na zdjęciu nr. 8. Miej na uwadze, że wyniki za trzy i pięć lat to wyniki średnioroczne.

Na rynku amerykańskim znajdziesz setki ETF-ów przeznaczonych zarówno dla spekulantów jak i profesjonalnych inwestorów. Jeżeli szukasz produktów lewarowanych, odwróconych do gry na spadki czy rozwiązań smartbeta to będzie to dla Ciebie raj inwestycyjny. Czy warto jednak zainteresować się takimi produktami? To kwestia posiadanej wiedzy i strategii inwestycyjnej. W moją strategię się nie wpisują. Osoby początkujące powinny unikać produktów dla spekulantów, a portfel inwestycyjny budować z klasycznych ETF-ów opartych o tradycyjne szerokie indeksy.

Jest takie powiedzenie „There is an ETF for that” I właśnie na amerykańskim rynku znajdziesz produkt na niszowe strategie, sektory czy klasy aktywów. Wkrótce też pojawią się ETF-y na kryptowaluty.

5. Portfele modelowe ETF łatwe do wdrożenia

Jeżeli szukasz gotowych i sprawdzonych strategii inwestycyjnych, to z dostępem do ETF-ów notowanych w Ameryce będzie Ci znacznie łatwiej. Na stronie lazyportfolioetf.com znajdziesz portfele modelowe opracowane przez cenione osobistości świata inwestycji, takie jak Ray Dalio, Dawid Swensen, Rick Ferri, Burton Malkiel i wielu innych. Co więcej, jeżeli sam chcesz zbudować swój portfel od robodoradcy Betterment, to też nie będzie problemu. Wchodzisz na stronę, sprawdzasz listę ETF-ów i możesz działać.

W tym momencie możesz się zastanawiać, czy nie da się wspomnianych portfeli zbudować z ETF-ów notowanych w Europie. Da się, ale trzeba szukać odpowiedników. Nie wszystkie znajdziesz, więc czasem trzeba iść na kompromis. Natomiast mając dostęp do amerykańskiego rynku możesz wdrożyć wybrany portfel zgodnie z zasadą „kopiuj wklej” 😊

To tyle jeżeli chodzi o korzyści z dostępu do rynku amerykańskiego. Nie ma róży bez kolców, więc przejdźmy teraz do minusów.

Na co uważać kiedy inwestujesz w ETF-y notowane w USA

Na podatki. Przy inwestowaniu w ETF-y, podatki występują na kilku poziomach. Kluczową kwestią jest miejsce rejestracji ETF-a (ang. Domicile), a nie giełda, na której jest notowany. ETF zarejestrowany w USA nie płaci podatku od dywidendy, które wypłacają mu spółki amerykańskie. Jeżeli ETF (nawet amerykański) zarejestrowany jest w Irlandii to podatek będzie musiał być zapłacony. Przy okazji, mamy kolejny plus inwestowania w amerykańskie spółki przez ETF-y notowane w USA. Dzięki temu zarobisz więcej na pierwszym poziomie.

Jeżeli natomiast dochodzimy do drugiego poziomu opodatkowania, to o ile ETF zarejestrowany w Irlandii czy Luxemburgu zapłacił tzw. podatek u źródła na pierwszym poziomie, to wypłaci Tobie dywidendę już przy stawce 0%. Jeżeli natomiast ETF zarejestrowany jest w USA, to podatek od dywidendy na drugim poziomie będzie wynosił 30%. Obniżysz go do 15% jeżeli złożysz u swojego brokera formularz W8-BEN. DIF Broker umożliwia złożenie formularza podczas zakładania konta. Natomiast według informacji uzyskanych od EXANTE polski rezydent, który posiada u nich rachunek będzie miał stawkę 15% bez wypełniania powyższego formularza.

Na trzecim poziomie, u nas w kraju podatek od dywidendy wynosi 19%, więc będziesz musiał dopłacić brakujące 4%. Jednym z rozwiązań problemu z podatkiem od dywidendy jest wybór ETF-ów, które je reinwestują, ale wśród ETF-ów notowanych na rynku amerykańskim takich nie znajdziesz.

Kolejna kwestia podatkowa to tzw. Estate Tax, czyli podatek pobierany przez amerykański urząd skarbowy po śmierci inwestora. Może wynosić do wysokości 40% aktywów, w zależności od wysokości majątku zgromadzonego w papierach wartościowych. Wspomniany problem występuje wtedy, gdy po śmierci inwestora aktywa na rachunku przekroczą 60000 USD. W tej części artykułu chciałem zasygnalizować problem. W sieci znajdziesz pomysły na radzenie sobie z tym podatkiem. Jeżeli należysz do grona majętnych osób i może Cię to dotyczyć, to warto skonsultować się z doradcą podatkowym i temat zweryfikować.

Co zrobić, aby zainwestować w amerykańskie ETF-y

Jeżeli widzisz dla siebie korzyści z inwestowania w ETF-y notowane w USA, to żeby inwestować masz dwie możliwości.

Klient profesjonalny

Pierwsza możliwość to uzyskanie statusu inwestora profesjonalnego, a więc udowodnienie wiedzy i doświadczenia inwestycyjnego. Musisz być przy tym majętną osobą. Należy spełnić dwa z trzech poniższych warunków:

Klient zawierał transakcje, o wartości stanowiącej co najmniej równowartość 50 000 Euro każda, na odpowiednim rynku instrumentów finansowych ze średnią częstotliwością co najmniej 10 transakcji na kwartał, w przeciągu czterech ostatnich kwartałów.

Wartość portfela instrumentów finansowych Klienta, łącznie ze środkami pieniężnymi

wchodzącymi w jego skład wynosi co najmniej równowartość 500 000 euro wyrażona w

złotych.

Klient, będący osobą fizyczną, pracuje lub pracował w sektorze finansowym przez co najmniej rok na stanowisku, które wymaga wiedzy zawodowej dotyczącej transakcji w zakresie instrumentów finansowych lub usług inwestycyjnych, które miałyby być świadczone przez firmę inwestycyjną na jego rzecz, na podstawie zawieranej umowy.

Jeżeli chcesz w swoim domu maklerskim uzyskać status inwestora profesjonalnego, powinieneś złożyć tam odpowiednią dyspozycję wraz z wymaganymi przez brokera dokumentami.

Broker z dostępem do amerykańskiego rynku ETF

Druga opcja dostępna praktycznie dla każdego, to otwarcie rachunku zagranicznego u brokera, który podlega nadzorowi finansowemu państwa, które inaczej interpretuje unijne przepisy. Do takich brokerów należy DIF Broker pod nadzorem portugalskim oraz EANTE pod nadzorem cypryjskim (dla klientów detalicznych).

EXANTE czy DIF broker?

Jedną z najważniejszych kwestii przy wyborze brokera są wszystkie opłaty. W poniższej tabeli nr. 1 znajduje się porównanie opłat dla popularnych giełd europejskich. W końcu posiadając rachunek maklerski jest wielce prawdopodobne, że będziesz też inwestował w ETF-y na giełdzie w Londynie i Frankfurcie (Xetra). Pozostałe opłaty oraz to jak można ich nie płacić omawiam w dalszej części artykułu.

Natomiast jeżeli chcesz inwestować w ETF-y notowane na amerykańskich parkietach to prowizje wyglądają następująco:

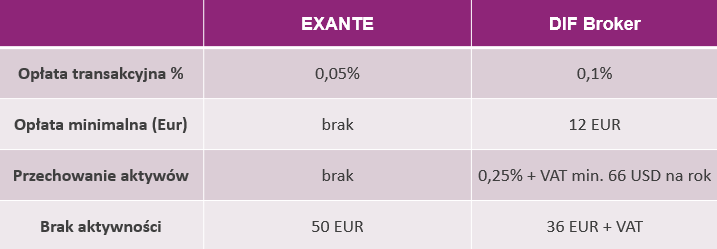

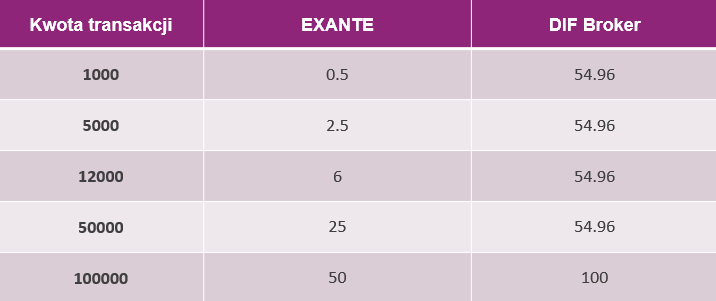

W przypadku opłaty transakcyjnej EXANTE pobiera tylko opłatę wyrażoną w procentach bez opłaty minimalnej, którą pobiera większość brokerów. DIF pobiera stosunkowo niewielką (w porównaniu do rynku) opłatę procentową, ale ma wysoką opłatę minimalną w wysokości 12 EUR lub 15 USD. Widzisz w czym tkwi problem? W przypadku niewielkich transakcji kwota minimalna może mieć znaczny wpływ na Twoją inwestycję i wynosić np. kilka procent. Innymi słowy pojawi się wysoka jednorazowa „opłata wstępna”. Rzuć okiem na poniższą tabelę nr 3:

Z tabeli gołym okiem widać, że przy kwotach poniżej 50000 zł na transakcje, inwestor „wpada” w minimalną prowizję. Jeżeli operujesz w EUR, to przy kwocie 12000 EUR minimalna opłata zrówna się z prowizją wyrażoną w procentach. Kiedy jesteśmy przy opłatach minimalnych, to miej na uwadze, że biura maklerskie dają dostęp do wielu parkietów, a prowizje dla poszczególnych giełd mogą się różnić. Opłaty w Tabeli 1 są najmniejsze dla podanego brokera. Niemniej jednak popularne giełdy zwykle są najtańsze.

Wolisz oglądać? Exante czy DIF Broker na YouTube>>

Natomiast jak jasno wynika z Tabeli nr 2, obie firmy mają jednakową opłatę za nabycie akcji czy ETF-u na amerykańskim rynku, ale DIF pobiera minimalną prowizję w wysokości 15 USD.

Brak aktywności. Czy to problem?

Obydwaj brokerzy pobierają opłatę za brak aktywności, która może odstraszać. W przypadku EXANTE nie ma tego problemu. Wystarczy, że dokonałeś ostatniej transakcji przed upływem sześciu miesięcy, masz jedną otwartą pozycję lub Twoje saldo wynosi powyżej 5000 EUR. W DIF też nie będzie to problem, pod warunkiem, że wykonasz jedną operację w roku.

Minimalna wpłata

EXANTE jako pierwszą wpłatę wymaga 10000 EUR od klienta detalicznego. Wpłata może być dokonana również w formie przeniesienia papierów wartościowych. Natomiast DIF Broker wymaga 2000 EUR. Obie firmy przyjmują ekwiwalenty wspomnianej kwoty w innych walutach np. USD albo GBP, PLN. Z tego powodu EXANTE nastawione jest na bardziej majętnego klienta.

Wypłaty z rachunku

Porównując powyższych brokerów, należy także zwrócić uwagę na koszt wypłaty z konta na konto bankowe. Koszty mogą się różnić, w zależności od waluty. W przypadku EUR, przelewając na swój rachunek środki z DIF zapłacisz ok 1 EUR, natomiast przelew z EXANTE to koszt 30 EUR lub ekwiwalent w innej walucie. Z tego powodu w przypadku ostatniego brokera rachunek może być dla inwestorów, którzy nie planują częstych wypłat.

Bezpieczeństwo środków

Generalna zasada jest taka, że środki, które znajdują się w papierach wartościowych nie wchodzą do masy upadłościowej brokera i są w 100% bezpieczne. Dlatego zamiast gotówki na rachunku można ją przetrzymywać w ETF-ach np. na amerykańskie bony skarbowe. A co w przypadku gdy miałeś gotówkę na koncie brokera, a on zbankrutował? Wtedy do działania wkraczają fundusze gwarancyjne. EXANTE podlega pod cypryjski Investor Compensation Fund, który daje ochronę gotówki na rachunku do 20000 EUR. Natomiast DIF jest członkiem Investor Compensation Scheme, który daje ochronę do 25000 EUR.

Obie firmy nie pożyczają Twoich akcji. Nie są market makerami, a to też ma znaczenie dla bezpieczeństwa Twoich środków.

(Aktualizacja) Rozliczanie podatków – EXANTE rządzi

Zwykle w przypadku każdego brokera zagranicznego samodzielnie trzeba będzie rozliczyć podatki od zamkniętych transakcji oraz dywidend. Do niedawna był to rynkowy standard. DIF Broker tutaj niczym się nie różni i da Ci raport na podstawie którego będziesz musiał rozliczyć wszystkie podatki samodzielnie z uwzględnieniem średnich kursów NBP.

Na początku 2022 r. EXANTE wprowadziło usługę dzięki której klient otrzyma raport przeliczony na wspomniane średnie kursy NBP z dnia poprzedzającego transakcję, czyli zgodnie z wymaganiami polskiego prawa podatkowego. Wtedy wpisanie danych do PIT staje się pestką, gdyż największą trudność sprawiają inwestorom przeliczenia. Według mojej wiedzy EXANTE jest jedynym brokerem zagranicznym, który daje taki raport. Wyjątkiem od reguły będą też zagraniczni robodoradcy tacy jak FINAX i AION (daje nawet PIT-8C), którzy również są domami maklerskimi. Jednak to inna kategoria usług, gdyż inwestor otrzymuje gotowe portfele zbudowane z kilku ETF-ów zamiast pełnej dowolności i szerokich możliwości inwestycyjnych jaką dają standardowi brokerzy.

Dostęp do notowań

EXANTE udostępnia bezpłatnie notowania na żywo (live) do wszystkich parkietów. Natomiast DIB Broker pobiera opłaty od wybranych giełd. Notowania w Londynie czy Frankfurcie są bezpłatne, ale już dostęp do notowań na amerykańskich giełdach NASDAQ czy NYSE to koszt 1 USD miesięcznie w przypadku DIF Broker. Bezpłatnie otrzymasz notowania opóźnione o 15 minut.

Oferta ETF EXANTE i DIF Broker

Napiszę krótko. Oferta instrumentów finansowych obydwu firm jest przytłaczająca. Masz dostęp do 36 parkietów od DIF i ponad 50 od EXANTE. Problemem nie będzie dla Ciebie dostęp do ETF-ów, ale które fundusze wybrać do portfela inwestycyjnego. Otwierając rachunek u wspomnianych brokerów, oprócz ETF-ów oczywiście otrzymasz dostęp do tysięcy akcji, obligacji, opcji, metali, kontraktów terminowych oraz walut.

Którego brokera wybrać?

ETF-y są w pewnym sensie klockami, z których budujemy portfel inwestycyjny. Jeżeli chcesz mieć nieograniczony dostęp do ETF-ów notowanych w USA, to otwarcie rachunku u brokera z dostępem do tego właśnie rynku może mieć sens. Którego brokera wybrać? W mojej ocenie wybór jest prosty. Obie firmy są nadzorowane, a poziom zabezpieczeń środków w gotówce jest zbliżony. Do tego już wiesz, że środki, które są zainwestowane w papiery wartościowe nie wchodzą do masy upadłościowej brokera. Obie firmy mają też długą i ugruntowaną licznymi branżowymi nagrodami historię. DIF działa od 1999 r, a EXANTE został założony dziewięć lat temu. Dlatego też, w mojej ocenie najważniejszym czynnikiem są opłaty. Wychodzę z założenia, że mam pośredni wpływ na przyszłą stopę zwrotu, ale mam 100% wpływ na opłaty. Mniejsze opłaty to większa stopa zwrotu w przyszłości. Dlatego dla mnie korzystniej wypada EXANTE. Co więcej wprowadzona przez EXANTE na początku 2022 r. usługa rozliczania podarków to znaczne ułatwienie dla zabieganego inwestora. Nie znam nikogo kogo cieszyłoby rozliczanie podatków :-).

Jeżeli masz ochotę to możesz założyć rachunek w EXANTE z mojego polecenia, za co otrzymam wynagrodzenie. Co otrzymasz dzięki założeniu rachunku za moim pośrednictwem:

- Godzinę indywidualnego, dopasowanego do Twojej sytuacji szkolenia online z pasywnego inwestowania;

- Rabat 40% na Index Revolution Formula kurs online z inwestowania w ETF-y & fundusze indeksowe.

Kliknij w poniższy baner i otwórz konto:

Artykuł został napisany we współpracy z Exante.

Czy te opłaty mogą sie zmienić?

Teoretycznie każdy broker może zmienić prowizje, a Ty wtedy możesz swoje ETF-y przenieść do innej firmy. Konkurencja wśród brokerów jest coraz większa, więc o podniesienie opłat bym się nie martwił.

Jakie są koszty przewalutowania w Exante? W jakiej walucie opłaca się najbardziej prowadzić tam rachunek?

Daniel, koszty przewalutowania zależą od wybranych walut i prowizja w Exante wynosi od 0.25% – 0.4%. Wpłata PLN na rachunek np. w EUR czy USD to 0.4% prowizji, ale już między USD/EUR wynosi 0%. Możesz też dokonać przewalutowania samodzielnie i wpłacić np. USD, CHF, GBP czy EUR i wtedy nie będzie kosztu przewalutowania. Na swoim rachunku możesz mieć kilka różnych walut.

Swietny artukul. Założyłem rok temu konto dif kupiłem kilka etf i super choć drogo. W tym roku chciałem trochę poprzestawiać portfel i mnie zatkały opłaty. Przenoszę się do exante właśnie. Czy da się łatwo przenieść aktywa do z dif do exante? To coś kosztuje? Ile trwa? Rozumiem że gotówki nie przeniosę czyli lepiej kupić np SHY za całość i to przemieść?

Marek, powinieneś skontaktować się z DIF i zacząć proces przenoszenia u nich. Wcześniej musisz mieć otwarty rachunek w Exante. Co do kosztów to (info z cennika DiF): Transfer akcji z DIF do innego brokera. Minimalnie: 2% wartości portfela + VAT Maksymalnie: 200 € od kodu ISIN + VAT. Musisz sobie przeliczyć co w Twojej sytuacji się bardziej opłaca tzn. czy robisz transfer czy zamykasz pozycje i robisz wpłatę do Exante. Jeżeli chodzi o czas to spytaj w Dif.

Z tego co wiem to w USA nie ma ETF-ów reinwestujących dywidendy- wszystkie są dystrybuujące. Czy można wiedzieć które ETF-y amerykańskie są akumulujące, nawet jeśli to mniejszość? Byłoby to korzystne podatkowo dla polskiego inwestora.

Sprawdziłem i faktycznie nie ma. Byłem przekonany, że są wyjątki, ale okazało się, że są zarejestrowane w Irlandii, a to nie to. Znalazłem informację, że prawo w USA nakazuje wypłacanie min 90% zysków dla uczestników funduszy. Poprawię w artykule.

Bardzo fajny i rzeczowy artykuł – dzięki, jestem tu nowy.

Zainteresował mnie temat ETFów realizujących strategie aktywne – myślę, że ciekawy temat na osobny artykuł. Jacek Lempart z Systemtrader.pl wnikliwie analizuje strategie inwestycyjne, być może jest jakiś ETF który pokrywa jakąś analizowaną strategie aktywną ?

Marcin

Cześć Marcin, nie znam takiego ETF-a, który inwestowałby zgodnie ze strategią aktywną wspomnianą przez Jacka np. GEM (Global Equity Momentum). Fundusze aktywne wykorzystują bardziej skomplikowane strategie, co wcale nie znaczy, że są lepsze.

Ciekawie prezentuje też się DriveWealth.

Abonament Miesięczna: $4.99 za miesiąc + $0.01 za każdą operacje. Brak minimalnego depozytu. Opłata $4.99 za wniosek BEN. Wybór to aż ponad 4200 instrumentów w Stanach.

https://mysolomeo-my.sharepoint.com/:x:/g/personal/epicco_drivewealth_com/EfimZSf_in9PhmouGXTsnZMB-XJDBqH0qnKvFGIUXLCgSQ?rtime=NTdw85WP2Eg

Współpracowlai z Revolutem. Jestem ciekawy twojej opini Przemku. Na formach są podawani jako przykład dla początkujących i alternatywa do Difa oraz Exante.

Ciekawe, ale na stronie ma możliwości założenia konta. Tak jak piszesz raczej są firmą, co dostarcza usługi inwestycyjne dla innych podmiotów np. takich jak Revolut. O ile inwestowanie w spółki amerykańskie przez Revolut czy polskiego brokera nie jest problemem to z ETF-ami notowanymi w USA jest problem. Przez Revoluta na dzień dzisiejszy żadnych ETF-ów nie kupisz.

Rozmawiałem na live chat z supportem Exante. Podobno nie ma możliwości złożenia W8BEN jeśli nie jest się obywatelem USA.

Jak to jest? Jest gdzieś oficjalna informacja o tym?

Podatek jest pobierany automatycznie przez IRS w wysokości 15% od zysków i dywidend. Polski rezydent podatkowy musi dopłacić 4% w Polsce.

Brakuje sporo na szybko

Sogotrade, Firstrade itd.

Dają dostęp do USA dla klienta detalicznego.

Wielu brokerów daje dostęp do giełd w USA, ale do zakupu akcji. ETF to produkt zbiorowego inwestowania, który wymaga KID dlatego jest problem. Czy jesteś pewien czy wspomniani brokerzy dają też dostęp do ETF-ów notowanych w USA dla europejskich rezydentów?

Na Sogotrade na 100% bo sam robię zakupy i używam. Jest prowizja niestety w paczce taniej, ale ciągle trzeba płacić za usługę. W paczce bodajże 3$ wychodzi na otwarcie i zamknięcie wieć nie jest masakrycznie drogo.

Firstrade ostatnio był polecany na 1 forum, że są dostępy i nie ma prowizji – 🙂 Dlatego myślę o migracji, ale martwi mało opini jest o nich, ale działają ponad 30 lat.

Ciągle wady ,że niestety trzeba płacić opłatę za przelewy SWIFT w USD. I zawsze jakiś bank pośredniczący zgarnia kasę niestety. Do Lynxa czy Interctive robię w PLN i tam zamieniam za grosze, a do USA nie da się w PLN 🙁 Trzeba wymieniać w Walutomacie i potem słać z banku, bo procedury. Fajnie jakbyś podpowiedział coś 🙂

Obecnie biuro maklerskie BOS oferuje IKE i IKZe z dostępem do ETfow na giełdach w Europie i USA.

Czy zakup takich ETFow pod parasolem Ike lub IKZe zapobiegłoby płaceniu podatkom od dywidendy ?

Biuro maklerskie BOŚ nie oferuje IKE i IKZE z dostępem do ETF-ów notowanych na giełdach w USA, a jedynie do tych notowanych na europejskich parkietach. Umożliwiają inwestowanie w amerykańskie akcje. Dlaczego tak jest opisałem w artykule. Co do podatku od dywidendy to jak wejdziemy w szczegóły to występuje on na trzech poziomach. Na trzecim poziomie (u nas w kraju) przez IKE i IKZE podatku od dywidendy się nie zapłaci więc jak najbardziej warto z tych rozwiązań korzystać.

Cześć Przemku, czy taki „kombajn” ETF, który zawiera zarówno akcje i obligacje jest dostępny w polskich domach maklerskich, np. mBanku?

Cześć! Na 99% nigdzie nie ma, ale to się może zmienić. Obecnie jest dziesięć ETF-ów tego typu notowanych w Europie i będą dostępne przez zagranicznych brokerów. Vangaurd ma serię LifeStrategy, a pozostałe są od Xtrackers.

Hej! Korzystam zarówno z DIF jak i z EXANTE. Jednak Exante wzbudza we mnie pewne niepokoje z uwagi na pewne nie wiem manipulacje lub niedociągnięcia. Na główniej stronie Exante.eu można znaleźć sugestie że podlegają pod FCA jednak kiedy wchodzę na FCA znajduje sie tam jedynie wpis o pozwoleniu tymczasowym i to świeże z grudnia 2020. W sieci na blogach można znaleźć wiele informacji sprzecznych z tym co jest na stronie głównej samego Exante, między innymi że podlegają pod komisje pod które nie podlegają itp. Wydaje mi się że to mogą być promocje / opinie sponsorowane przez interesanta. Jak by tego było mało w sieci znalazłem wpis świeży z grudnia przestrzegający przed exante, sugerujący że to może być w ogóle podmiot nieregulowany. No ja ze swojej strony sprawdziłem że wpis odnośnie Exante na Cysec i takowy widnieje. Niestety greckim się nie posługuje wiec mało mi to mówi. Adresy biur też sie nie wszędzie pokrywają. Teraz Pytanie za 100 punktów

CZY ktoś to dokładnie prześwietlił ? Jak do tej pory wszystko działa. Natomiast wypłaty z Exante jeszcze robić okazji nie miałem. Czyli najważniejsze…

Hej! Tak jak piszesz brokerzy mają po kilka licencji, żeby funkcjonować na różnych rynkach. Z tego co się orientuję to licencja FCA jest świeża i może stąd informacja o tymczasowym wpisie. Internet ma to do siebie, że informacje mogą się nie pokrywać i każdy może napisać co zechce. Niestety, co zrozumiałe wzbudza to obawy u obecnych i potencjalnych klientów.

Informacje o braku regulacji są dla mnie nieprawdziwe. Samo to, że jesteś w stanie znaleźć informacje o rejestracji Exante na stronach urzędów nadzoru finansowego poszczególnych państw już świadczy o tym, że jest to podmiot regulowany. Warto pamiętać, że każde zezwolenie ma swój zakres. Widać to np. na stronie naszego KNF-u. Jest napisane w jakim zakresie każdy zarejestrowany dom maklerski może świadczyć usługi.

Kazdy broker jest regulowany tylko w jednym kraju. Zawsze jest to kraj w ktorym broker ma siedzibe.Na inne kraje broker ma jedynie tak zwana notyfikacje, inaczej zwany paszport i moze wtedy dzialac na teranie tego kraju. Natomiast regulacje prawne sa okreslone w kraju siedziby danego brokera.

Witam. Planuję rozpocząć inwestowanie w ETFy. Chciałbym na ten cel przeznaczyć ok 2000-3000 USD. Jednocześnie chciałbym uniknąć stosunkowo wysokich prowizji jakie nalicza DifBroker. Czy wpłacenie około 10k USD (dokładnie równowartość 10k EUR) do Exante i trzymanie pozostałych 7-8k USD w gotówce lub bonach będzie dobrym rozwiązaniem? Czy w sytuacji kiedy będę chciał wypłacić część gotówki, a na koncie brokerskim pozostanie mniej niż równowartość 10k EUR mogą pojawić się jakieś problemy? Proszę o podpowiedź.

Cześć! Jeżeli Twój plan to chwilowe przechowanie gotówki to ma to sens. Jak saldo konta spadnie dopiero poniżej 5000 EUR to Exante wstrzymuje możliwość nowych zleceń kupna. Oczywiście otwarte pozycje są nadal aktywne i można je zamknąć.

Cześć,

Czy jest jakiś krajowy DM, w którym można zakupić opcje na amerykańskie ETFy?

pozdrawiam

Sebastian

Nie ma 🙁

Tylko dwa z artykułu sa dostępne w całej Europie!

A Interractive Brokers? Rachunek można założyć za pośrednictwem Lynx (https://www.lynxbroker.pl/online-broker/interactive-brokers/) i wysłać formularz W8BEN (https://pomoc.lynxbroker.pl/jak-aktualizowac-formularz-w8-ben/#1638968036033-cfe4b1b1-68e7)

Wydaje mi się to fajną alternatywną dla Dif czy Exante, ale może się mylę?

Pozdrawiam,

Maria

IB wraz z Lynx to w mojej ocenie dobre firmy. Nie dają jednak dostępu do ETF-ów notowanych w USA jeżeli nie jest się inwestorem profesjonalnym. Dlatego zostaje EXANTE lub DIF Broker.