Inwestowanie w indeksy przez ETF jest proste i efektywne, a stopa zwrotu z indeksu giełdowego w długim terminie bije na głowę fundusze aktywnie zarządzane. Jedną z przyczyn rosnącej popularności ETF-ów są szalenie niskie opłaty, które mogą wynosić nawet sto razy mniej niż w tradycyjnych funduszach aktywnie zarządzanych. Niestety diabeł tkwi w szczegółach.

Opłaty pobierane przez ETF-y z aktywów funduszu to nie wszystko. To tylko część kosztowej układanki, ponieważ dochodzą też koszty związane z dostępem do funduszy. Jeżeli chcesz skutecznie inwestować w fundusze pasywne to koniecznie poznaj szczegóły.

Czym jest ETF

Dla przypomnienia ETF (ang. Echange Traded Fund) to fundusz indeksowy notowany na giełdzie. Posiada wszelkie zalety funduszu indeksowego, ale inwestowanie w niego wiąże się z akceptacją plusów i minusów transakcji giełdowych. Głównym zadaniem funduszu indeksowego jest wierne odzwierciedlenie zachowania wybranego indeksu giełdowego, ponieważ zakłada się, że indeks w dłuższym terminie zarobi więcej niż pojedyncze akcje czy obligacje. Kupujesz indeks i nie martwisz się, czy dana spółka zyska na wartości czy straci. Masz całą giełdę i wiesz, że zarobisz więcej niż przeciętny inwestor indywidualny lub fundusz aktywnie zarządzany. Statystyki są druzgocące. W ciągu dziesięciu lat zaledwie kilka procent funduszy jest w stanie pokonać fundusz pasywny inwestujący na podobnym rynku. Im dłuższy okres porównawczy tym tradycyjne fundusze wypadają gorzej. W związku z tym, że ETF kopiuje zachowanie wybranego rynku, nie musi zatrudniać doradców inwestycyjnych czy analityków. Zarządza nim głównie komputer, a dzięki temu opłaty bieżące są zwykle minimalne.

Więcej na temat ETF-ów i funduszy indeksowych znajdziesz w poniższym artykule:

ETF-y prosty przewodnik

Miażdżący wpływ opłat

Przewaga funduszy pasywnych nad funduszami aktywnie zarządzanymi wynika z tego, że w długim terminie zarządzający nie są w stanie podejmować takich decyzji inwestycyjnych, które sprawią, że zarobisz więcej niż giełda. Dlaczego? Odpowiedź jest banalnie prosta – miażdżą ich opłaty. Wyobraź sobie, że zarządzający musi co roku wypracować wynik np. o trzy punkty procentowe więcej niż indeks, aby zrównać stopę zwrotu z wynikami funduszy. I to przy założeniu, że wszystkie koszty funduszu to wspomniane trzy procent w skali roku. W ciągu dziesięciu lat musi zarobić trzydzieści procent więcej, aby zrównać swoje wyniki z wynikami indeksu. Jeżeli opłaty w funduszu pasywnym wynoszą trzy punkty bazowe (0,03%) to zarobisz prawie tyle co indeks, a nie tylko na same opłaty.

Rachunek maklerski czy robo-doradca?

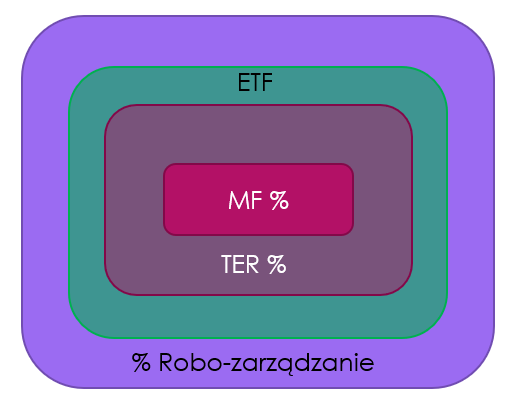

W ETF-y zainwestujesz na dwa sposoby. Tradycyjnie przez rachunek maklerski lub przez robo-doradcę. O ile rachunek inwestycyjny jest każdemu znany to robo-doradca (ang. Robo-advisor) jest pewną nowością. Są to usługi umożliwiające proste, zautomatyzowane, a więc przyjazne inwestowanie w ETF-y. Robo-doradztwo jest świadczone przez startupy oraz powoli przez tradycyjnych brokerów. Najważniejszą korzyścią dla inwestora to wspomniane uproszczenie wyboru strategii inwestycyjnej, zautomatyzowanie zakupu oraz równoważenia (ang. rebalancing) elementów portfela inwestycyjnego. Na tym etapie ważne, żebyś wiedział, że rachunek maklerski oraz robo-doradca mają inną strukturę opłat. Omówimy to dalej, a na początek zacznijmy od opłat potrącanych z aktywów funduszu ETF (Rys. 1).

Nie takie oczywiste opłaty w funduszu ETF

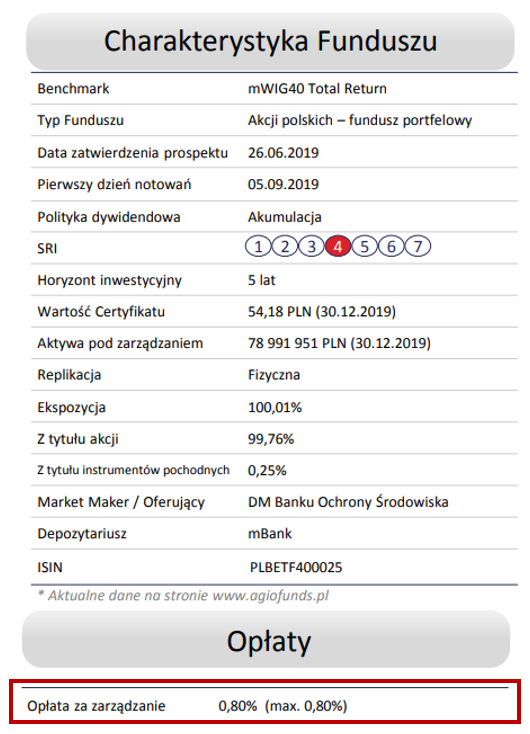

Jeszcze niedawno w Polsce, podczas rozpatrywania kosztów funduszu, braliśmy pod uwagę tylko opłatę za zarządzanie (ang. Management fee). Jest to opłata wyrażona w procentach, w skali roku, w ramach której towarzystwo funduszy inwestycyjnych, jak sama nazwa wskazuje, pokrywa koszty zarządzania. Ta opłata nie pokazuje jednak wszystkich koszów funduszu. Rzuć okiem na nasz polski BETA ETF mWIG40TR. Po otwarciu karty funduszu, widnieje opłata za zarządzanie.

Fundusz w rzeczywistości pobiera jeszcze dodatkowe koszty transakcji portfelowych, które znajdziesz w Kluczowych Informacjach dla Inwestorów (KID). Wspomniany KID jest wystandaryzowanym dokumentem, który ma umożliwić inwestorowi obiektywne porównanie wybranych inwestycji.

Koszty transakcji portfelowych to koszty związane z transakcjami zakupu instrumentów finansowych do portfela. W zagranicznych ETF-ach kwestia opłat wygląda trochę inaczej.

Opłaty w zagranicznych ETF-ach

Pisząc o zagranicznych ETF-ach mam na myśli fundusze od zagranicznych dostawców. W tym przypadku opłaty pobierane z aktywów funduszu obrazowane są jako współczynnik kosztów całkowitych TER (ang. Total Expanses Ratio). TER jest przedstawiony w procentach, w skali roku. Tutaj oprócz kosztów zarządzania wliczone są pozostałe koszty działalności operacyjnej funduszu. Będą to opłaty za księgowość, obsługę prawną, koszty nadzoru czy ewentualne opłaty licencyjne dla dostawcy indeksu. Opłaty są wyliczone na podstawie poniesionych kosztów w ubiegłym roku.

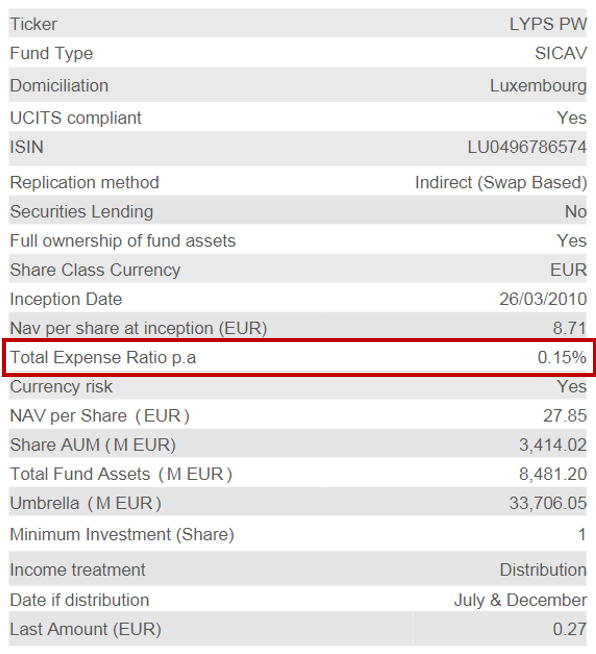

Na naszej rodzimej giełdzie funkcjonują trzy ETF-y od zagranicznego dostawcy Lyxor. W karcie funduszu opłaty są przedstawione jako TER (Rys. 3) lub jako opłaty bieżące (w KID). Dla jasności TER=opłaty bieżące. Mam nadzieję, że nie komplikuję ?.

Koszty całkowite, czy na pewno?

TER według definicji nie zawiera kosztów transakcyjnych, czyli kosztów jakie fundusz ponosi za kupno i sprzedaż poszczególnych składników portfela. Dlatego miej na uwadze, że aktywa Twojego funduszu zostaną dodatkowo obciążone wyżej wspomnianymi kosztami. Na szczęście, w przeciwieństwie do funduszy aktywnie zarządzanych, fundusze pasywne nie dokonują wielu transakcji, przez co ich koszty transakcyjne są znikome.

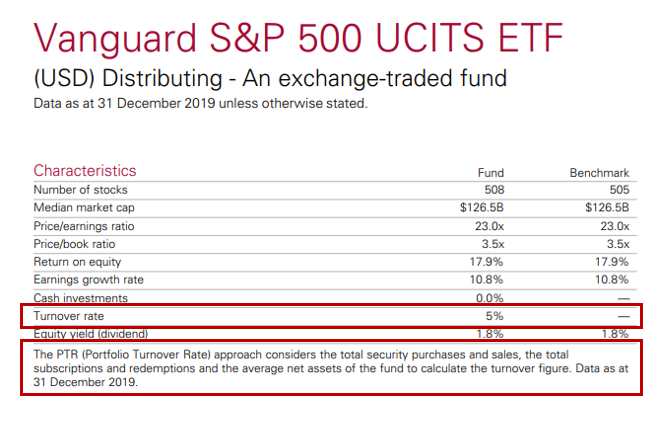

Gdzie można sprawdzić koszty transakcyjne? Jeśli Ci na tym zależy, to możesz przejrzeć sprawozdania funduszu. Możesz także pośrednio oszacować koszty transakcyjne funduszu. W przypadku niektórych dostawców znajdziesz informacje o rotacji portfela (ang. turnover Rate) w dokumentach funduszu (Zdjęcie 4). Wskaźnik ten obrazuje skalę w jakiej fundusz wymienia składniki portfela. Im większa wartość tym większa jest rotacja, a co za tym idzie koszty transakcyjne.

W przypadku ETF-ów czy funduszy indeksowych powyższy wskaźnik wynosi kilka procent. Natomiast w funduszach aktywnie zarządzanych może być nawet rzędu kilkudziesięciu procent. Kolejnym wskaźnikiem, po którym możesz zobaczyć wpływ opłat na wyniki funduszu jest różnica odwzorowania (ang. Tracking difference), czyli różnica pomiędzy stopą zwrotu z odwzorowanego indeksu, a stopą zwrotu funduszu ETF.

TER, ER i OCF

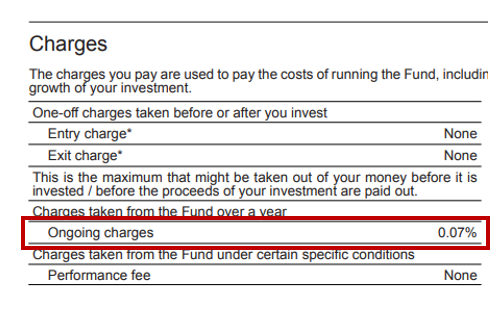

Niestety życie inwestora nie jest proste. W dokumentach funduszu spotkasz jeszcze skrót OCF czyli współczynnik kosztów całkowitych (TER), ale pod inną nazwą. Jeden z topowych dostawców ETF-ów i funduszy indeksowych na świecie – Vanguard, w swoich dokumentach posługuje się wskaźnikiem kosztów OCF/OC (ang. Ongoing charges figure). ETF-y należą do najbardziej przejrzystych, jeżeli chodzi o sposób działania i opłaty, produktów finansowych dla detalicznych inwestorów, dlatego zwróć uwagę jak klarowny w swoich wyjaśnieniach opłat jest właśnie Vanguard (Zdjęcie 5).

Istnieje jeszcze jeden, mniej popularny wskaźnik TCO – całkowity koszt uczestnictwa (ang. Total Cost of ownership), który uwzględnia koszty funduszu łącznie z szacowanymi kosztami transakcyjnymi. Ma on na celu porównanie produktów o różnej strukturze kosztów. Niemniej jednak TER jest nadal najbardziej popularny.

Różnica odwzorowania, czyli czy fundusz daje radę

Oprócz kosztów na wynik funduszu wpływa też jakość zarządzania. Okazuje się, że droższy fundusz może mieć lepsze wyniki niż jego tańszy konkurent. Możesz to łatwo ocenić przez sprawdzenie różnicy odwzorowania (ang. tracking difference). Jest to różnica pomiędzy stopą zwrotu funduszu, a stopą zwrotu naśladowanego indeksu. Temat rozwijam w poniższym filmie. Obejrzyj to, bo to ważne. Naprawdę. Nie zapomnij też zasubskrybować kanału 😉

Koszty nabycia ETF przez rachunek maklerski

Zakup ETF-ów przez rachunek maklerski jest jak na razie najbardziej rozpowszechnioną formą inwestycji wśród detalicznych inwestorów. W tym przypadku inwestor zmuszony jest ponieść koszty transakcji giełdowych, czyli koszt zakupu i sprzedaży instrumentu finansowego oraz spread.

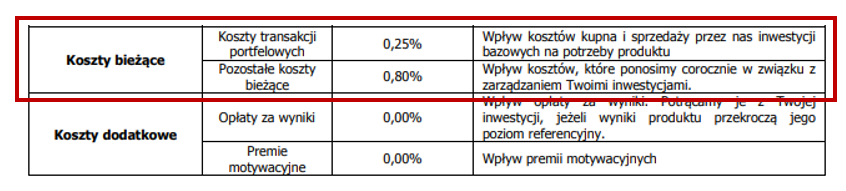

Czasem, choć rzadko, mogą dojść kolejne dodatkowe opłaty: za prowadzenie rachunku oraz za przechowanie aktywów (Rys. 2).

Uwaga na opłaty minimalne. Mogą zaboleć.

Opłata za zakup czy sprzedaż jest opłatą jednorazową, która ma małe znaczenie, jeżeli inwestujesz długoterminowo. Takie opłaty mogą być w granicach 0.2-0.4 % od zainwestowanej kwoty. Niemniej jednak pamiętaj, że dom maklerski ustala prowizję minimalną od zakupu i sprzedaży. Jeżeli inwestujesz w ETF-y na giełdach zagranicznych, to prowizja może wynosić nawet 25 zł za każdą transakcję. W takiej sytuacji inwestycja, czy regularne oszczędzanie małych kwot może nie być dla Ciebie atrakcyjne.

Mały, ogromny spread

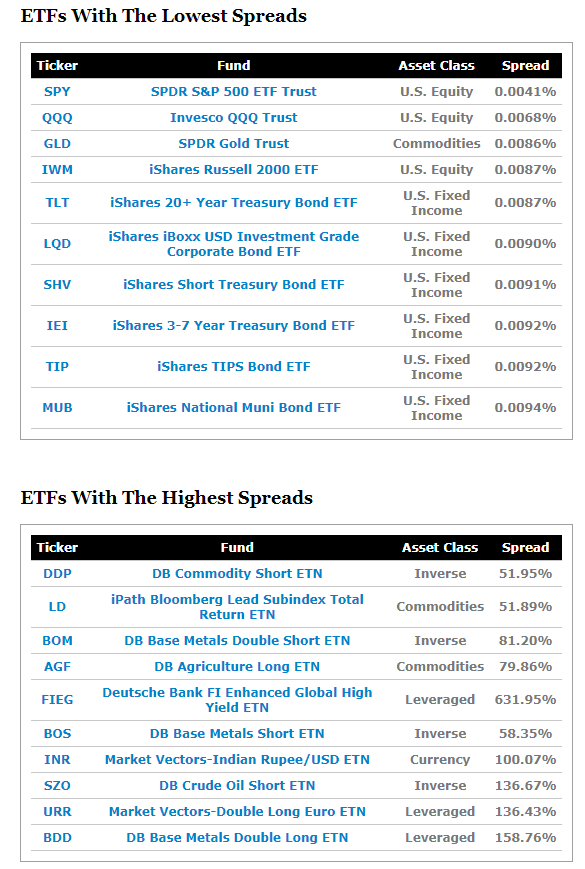

Spraed to różnica między ceną zakupu, a ceną sprzedaży danego instrumentu finansowego. Kiedy kupujesz ETF, zawsze zapłacisz spread – to kolejna obowiązkowa opłata. Od razu Cię uspokoję, że w przypadku dużych, płynnych ETF-ów spread jest marginalny, ale jeżeli masz fantazję inwestować w mało płynne, egzotyczne fundusze pasywne, to spread może być naprawdę zabójczy (Zdjęcie 6). Od tysięcznych procenta do ponad stu procent w przypadku odwróconych i lewarowanych ETF-ów.

Koszty robo doradztwa, czyli brak prowizji maklerskich

Robodoradca też musi z czegoś żyć. Wspiera Cię w zarządzaniu Twojej inwestycji, automatyzuje proces, więc chciałby mieć ciągły przychód. Jeżeli korzystasz z usług roboadvisora dochodzi kolejna opłata „za zarządzanie” pobierana w skali roku (Rys 3). Opłaty mieszczą się w przedziale 0.2%-1% w skali roku i naliczane są od aktywów pod zarządzaniem. Jest to opłata, która w sposób ciągły obciąża Twoją inwestycję. Czy to dużo? To zależy od Twojej strategii inwestycyjnej, kwoty inwestycji i od tego czy widzisz wartość w usługach robodoradcy.

W mojej ocenie jeden procent rocznie wydaje się być wysoką kwotą, ale już poniżej 0,5% wraz z dostępem do ETF-ów z minimalnymi opłatami może mieć sens. Na uwagę zasługuje również fakt, że w przypadku robodoradców nie zapłacisz prowizji maklerskich. Nie mają zastosowania opłaty minimalne, które mogą być rujnujące dla inwestorów, chcących regularnie oszczędzać w funduszach pasywnych. Budowanie kapitału mniejszymi kwotami może być znacznie tańszym rozwiązaniem.

Taniej zwykle w inwestowaniu oznacza lepiej, ponieważ więcej pieniędzy zostanie u Ciebie w portfelu. Z drugiej jednak strony odpowiedz sobie na pytanie czy inwestując samodzielnie będziesz w stanie właściwie zarządzać swoim funduszem. Mam tu na myśli m.in. dokonywanie równoważenia składu portfela lub sprawdzania wybranych ETF-ów czy oby są nadal atrakcyjne pod kątem opłat i wyników. Czas to pieniądz, a dzisiaj mamy go coraz mniej. Pomoc „robota” może być warta swojej ceny.

Czy ETF-y są zawsze tanie?

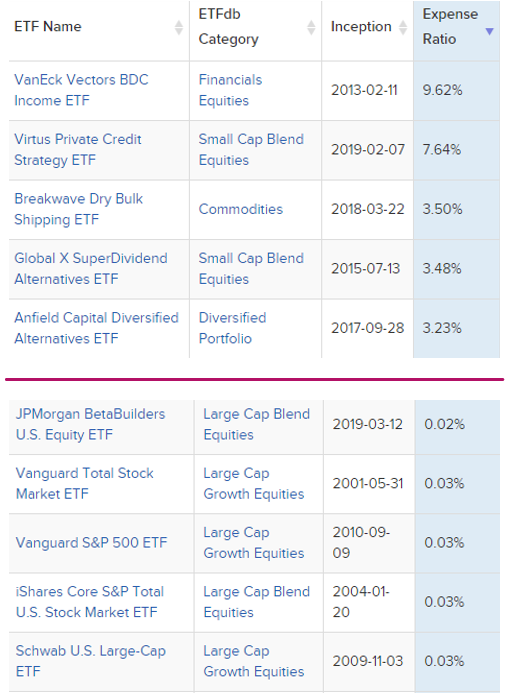

Zwykle tak, ale specjaliści od inżynierii finansowej zadbali o to, żeby tak nie było. Robią prosty zabieg. Dają Ci „wartość” w postaci „lepiej działających” ETF-ów, które mają zarobić więcej niż rynek. Łatwo zapomnieć, że istotą działania ETF jest właśnie to, że ma zarobić dokładnie tyle co wybrany rynek i w tym jest jego przewaga nad innymi produktami finansowymi. Ta zasada była główną intencją Jack’a C. Bogla twórcy funduszy indeksowych, na podstawie których niespełna dwadzieścia lat później powstały ETF-y. Niestety faktem jest, że wszelkie próby pokonania rynku zwykle kończą się porażką. Ludzka natura jest taka, że nie lubimy nudy, potrzebujemy ciągłego zastrzyku emocji i nowych możliwości. Branża finansowa doskonale to wykorzystuje i podsuwa Ci coraz to nowsze, lepsze „wynalazki”, które teoretycznie mają dać Ci zarobić więcej. Są to ETF-y smart beta, lewarowane czy odwrócone. Zobacz, jak wyglądają opłaty w najtańszych i najdroższych ETF-ach (Zdjęcie 7)

Jak sam widzisz ETF-y są bardzo tanie w porównaniu do tradycyjnych funduszy. Tak jak pisałem wcześniej, trzy setne procenta w skali roku to sto razy mniej w porównaniu do funduszu akcji, pobierającego trzy procent rocznie. Z drugiej strony mamy „wynalazki” inżynierii finansowej. Czy są złe? Nie wiem, ale z pewnością są bardzo drogie. Warto pamiętać, że kiedy inwestujesz to nie wiadomo czy zarobisz, ale opłaty poniesiesz na pewno. Natomiast egzotyczne ETF-y, są według mnie dla profesjonalnych inwestorów. Na rynkach finansowych jest trochę inaczej niż w życiu. Dam przykład z mojego doświadczenia z lotnictwa wojskowego. Zanim zostaniesz pilotem myśliwca to zaczynasz od awionetki, później przesiadasz się do samolotu poddźwiękowego i dopiero gdy zdobędziesz wiedzę i doświadczenie, pilotujesz nowoczesny F-16. Czy to ma odzwierciedlenie na rynkach finansowych? Jak najbardziej! Chcesz to wsiadaj do F-16 i leć. Niestety zwykle kończy się to katastrofą….ale to w końcu tylko Twoje pieniądze…

Gdzie szukać informacji o opłatach w ETF-ach?

Otwórz Kluczowe Informacje dla Inwestora (KID),a odnajdziesz tam wskaźnik kosztów. W ten sposób porównasz sobie jeden ETF z drugim. Jeżeli masz czas i ochotę zawsze możesz zajrzeć do prospektu funduszu. Tam znajdziesz szczegółowe informacje na temat wszystkich kosztów funduszu. Natomiast jeżeli wiesz w jaką klasę aktywów oraz w jaki indeks chcesz inwestować, to wykorzystaj porównywarki ETF-ów (ETF screener). W ten sposób znajdziesz fundusz pasywny, który najniższym kosztem replikuje wybrany indeks.

Pozostałe opłaty

Jeżeli zarabiasz w polskiej walucie i satysfakcjonuje Cię oferta kilku ETF-ów funkcjonujących na warszawskiej giełdzie, to warto inwestować w złotówkach. Natomiast jeżeli chcesz inwestować w ETF-y zagraniczne od największych światowych dostawców takich jak Vanguard, iShares czy SPDR to pozostają giełdy zagraniczne. Wtedy jednostki kupujesz w Euro, Dolarze lub w Funtach. W takiej sytuacji dochodzi dodatkowy koszt przewalutowania na wejściu i na wyjściu z inwestycji.

Jak zmniejszyć opłaty

Już wiesz jak wyeliminować opłatę za przewalutowanie. Natomiast spread zmniejszysz gdy będziesz inwestował w tradycyjne, duże ETF-y od znanych dostawców. Stosuj zalecenia z limitem i nie kupuj ETF-a na otwarciu sesji, kiedy spready mogą być szersze. To może prozaiczne, ale nie lubimy czytać umów. Zwykłe zapoznanie się z umową roob-advisora oraz rachunku maklerskiego sprawi, że unikniesz zdziwienia. Pamiętaj, że z założenia opłaty za zakup i za sprzedaż w długim terminie obciążają Cię mniej niż opłaty pobierane ciągle. Mały niewinny jeden procent w ciągu dziesięciu lat robi potężna różnicę. Warto sobie przemyśleć czy różne egzotyczne ETF-y takie jak smartbeta, sektorowe, odwrócone, lewarowane na pewno dają Ci przewagę inwestycyjną i czy warto za to płacić więcej? Nie daj się nabrać na modne hasła takie jak artyfical inteligence, cryptocurrencies, augmented reality i ETF-y na bazie algorytmów amerykańskich Noblistów…

Jak porównać opłaty w ETF-ach

Opłaty pomiędzy poszczególnymi ETF-ami, tak jak wspomniałem wcześniej, porównasz gdy rzucisz okiem w porównywarki czy KID-y. Trudność pojawia się kiedy dochodzi platforma do inwestowania w postaci robo doracy czy rachunku inwestycyjnego. Jestem na etapie tworzenia kalkulatora, który to wszystko za Ciebie policzy. Być może któregoś dnia, gdy dobrniesz do końca tego artykułu, to kalkulator będzie już dostępny. Uczestnicy kursu Index Revolution Formula dostają go w pakcie.

Na koniec przypomnę.

Opłaty zapłacisz zawsze, a zyski może się pojawią.

Interesujesz się pasywnym inwestowaniem? Chcesz bliżej poznać ETF-y & fundusze indeksowe? Dołącz do pierwszej w Polsce grupy na Facebooku dotyczącej inwestowania pasywnego>>

[…] Czytaj: Wszystkie, nawet ukryte opłaty w inwestowaniu w ETF-y […]

[…] Czytaj: Wszystkie, nawet ukryte opłaty w ETF-ach >> […]