Aion Bank wystartował w Belgii, a od kilku dni obecny jest na Polskim rynku i wprowadza bankowość w nowym wymiarze, gdyż jest to mobilny bank na abonament. Dlaczego mobilny? Konto założysz przez aplikację i z poziomu telefonu, po zalogowaniu możesz zarządzać swoimi finansami. Aion w ramach swojej oferty dostarcza atrakcyjne konta oszczędnościowe oraz robodoradztwo, czyli zautomatyzowaną usługę inwestowania w ETF-y. Być może zastanawia Ci skąd się wziął Aion. To bank stworzony przez Wojciecha Sobieraja, twórcę Alior Banku, o którym na pewno słyszałeś.

Z artykułu dowiesz się czy i kiedy opłaca się płacić abonament, ile kosztuje inwestowanie w ETF-y przez Aion oraz który pakiet usług może być dla Ciebie najlepszy. Omówię dokładnie usługę robodoradztwa i trzy dostępne portfele inwestycyjne, żebyś wiedział który wybrać. Przy okazji porównam inwestowanie z Aion do Finaxa, który jest jego bezpośrednim konkurentem na naszym rynku.

Trzy pakiety dla klientów Aion Bank

Aion oferuje polskim klientom trzy opcje dostępu do usług banku. Pierwsza to opcja bezpłatna, a druga i trzecia to płatne abonamenty. Oto co otrzymujesz w ramach wybranego pakietu:

Konta oszczędnościowe Aion Bank

Aktualizacja 7.12.2021 r.: Aion podniósł oprocentowanie. Szczegóły na końcu artykułu.

Jak widzisz z powyższego zestawienia konto oszczędnościowe w Aion bank ma różne oprocentowanie, w zależności od wybranego pakietu. Dla wielu osób to może być zaskoczeniem, ale od odpowiednio wysokich kwot depozytu konto oszczędnościowe będzie najbardziej opłacalne w abonamencie. Wszystko oczywiście zależy od wysokości środków na rachunku i od tego czy skorzystasz z aktualnych promocji.

W tej części skupiam się na opłacalności promocji w kontekście opłat. Nie w kontekście panującej inflacji. Obecne oprocentowanie rachunków niestety nie ochroni Twoich środków przez jej wpływem, a jedynie może być względnie atrakcyjnym miejscem do przechowania środków, które mogą być potrzebne w krótkim terminie.

W chwili obecnej bank oferuje promocyjne oprocentowanie kont oszczędnościowych dla nowych klientów. Promocja trwa do 31.12.2021 r.

Zrobiłem dla Ciebie obliczenia, żeby sprawdzić jaki pakiet usług będzie najlepszy w zależności od wysokości depozytu. Na ilustracji numer dwa znajdują się obliczenia w skali roku. Natomiast na ilustracji numer trzy znajdują się obliczenia dla osoby, która wpłaci środki 15.08.2021 r i będzie je trzymać do końca promocji, czyli do 31.12.2021 r. W obydwu tabelach jest założenie, że inwestor skorzystał z promocji i dwa miesiące abonamentu były bezpłatne.

Jakie wnioski można wyciągnąć z powyższych obliczeń? Jeżeli jesteś osobą, która planuje korzystać z konta oszczędnościowego, to od kwoty 100 000 zł warto płacić za abonament. Uzyskasz wtedy wyższe oprocentowanie rachunku, które nie tylko pokryje koszty, ale da zarobić więcej. Jeżeli natomiast chcesz korzystać z innych usług banku, a w szczególności z inwestowania w pasywny portfel ETF-ów to sprawa wygląda już zupełnie inaczej, ale o tym w dalszej części artykułu.

Pozostałe opłaty, limity i ograniczenia

Możesz się zastanawiać czy oprócz abonamentu bank pobierze od Ciebie jakieś dodatkowe opłaty związane z kontem oszczędnościowym np. za przelew między rachunkami, wypłatę itp. Nie, nie ma dodatkowych opłat. W okresach promocyjnych banki zwykle określają górną granicę wpłaty na konta i lokaty. W przypadku Aion takiej granicy nie ma, więc możesz wpłacić na konto oszczędnościowe, ile chcesz.

Co z bezpieczeństwem środków na kontach Aion?

Aion Bank działa na prawie Unii Europejskiej. Oddział firmy jest zarejestrowany w Polsce i taką informację znajdziesz na stronie Komisji Nadzoru Finansowego (KNF). Depozyty są chronione standardowo do kwoty 100 000 Eur. W związku z tym, że bank jest zarejestrowany w Belgii to środki podlegają belgijskiemu systemowi gwarancyjnemu. Podkreślam, wspomniany system gwarancyjny nie dotyczy środków zgromadzonych w papierach wartościowych jakimi są ETF-y. System rekompensat związany z inwestowaniem przez Aion omówię w dalszej części artykułu.

Robodoradca na abonament od Aion Bank

Na czym polega usługa inwestowania przez Aion Bank? To tzw. robodoradztwo, czyli usługa pasywnego, zautomatyzowanego inwestowania w niskokosztowe fundusze ETF. Robodoradca praktycznie całkowicie wyręcza inwestora w trudach inwestowania. Zbuduje za Ciebie portfel inwestycyjny, wybierze najlepsze fundusze. Następnie w ramach usługi kupi wybrane fundusze zgodnie z założoną alokacją. To nie wszystko. Robodoradca będzie także zarządzał inwestycją w trakcie jej trwania. Nawet kupi dla Ciebie ułamkowe części jednostki funduszu ETF (fractional shares), dzięki czemu z niewielkich kwot można zbudować portfel inwestycyjny składający się z kilku ETFów. Nie jest to możliwe poprzez tradycyjny rachunek maklerski, gdyż jedna jednostka funduszu może kosztować kilkaset złotych. Co więcej, kiedy inwestujesz przez robodoradcę nie płacisz prowizji maklerskich, a dodatkową opłatę za prowadzenie rachunku. To jest bardziej opłacalne przy mniejszych portfelach inwestycyjnych opartych o zagraniczne fundusze.

Na temat robodoradztwa pisałem już dwukrotnie. Nagrałem również film na moim kanale na YouTube. Jeżeli usługa jest dla Ciebie całkowicie nowa zapraszam do zapoznania się z materiałami.

Oglądaj na YouTube: Inwestowanie w ETF-y z robodoradcą>>

Czytaj: ETFmatic czy Finax, czyli którego robodoradcę wybrać>>

W marcu 2021 r. Aion Bank wykupił ETFmatc, czyli robodoradcę, który już działał na europejskim rynku. Dzięki pozyskaniu technologii od brytyjskiego robodoradcy Aion może zaoferować swoim klientom wyżej wspomnianą usługę. Jeżeli korzystasz już z robodoradcy takiego jak ETFmatic czy Finax to usługa od Aion jest bardzo podobna. Diabeł oczywiście tkwi w szczegółach, które spieszę omówić.

Jak otworzyć usługę robodoradztwa w Aion

Po otwarciu rachunku bankowego w Aion co jest bardzo proste i przyjemne, należy włączyć usługę robodoradztwa (zakładka Inwestycje). Jeżeli chcesz uzyskać dostęp do usługi musisz przejść przez test, który określa Twoje podejście do ryzyka, impulsywność i akceptację strat. Po pytaniach natury psychologicznej pojawiają się trzy, cztery pytania dotyczące wiedzy na temat inwestowania. Oprócz tego będą pytania dotyczące Twojego doświadczenia inwestycyjnego. Jeżeli znasz podstawy na temat ETF-ów to poradzisz sobie. Jeżeli nie, to obejrzyj to nagranie, to Ci pomoże.

Oglądaj: Niezbędne pojęcia w inwestowaniu w ETF-y>>

Jeżeli negatywnie przejdziesz test to nie otrzymasz dostępu do usługi. W razie czego możesz próbować, aż do skutku. Celem ankiety jest ochrona inwestora, więc jeżeli w trakcie będziesz miał poczucie, że pytania sprawiają kłopot, to może warto zastanowić się nad zdobyciem podstawowej wiedzy zanim aktywujesz usługę i wpłacisz środki. Możesz zacząć od mojego webinaru. Gwarantuję, że po obejrzeniu wszystko Ci się rozjaśni.

Pasywne inwestowanie w ETF-y

Na czym dokładnie polega inwestowanie z robodoradcą od Aion Bank? Możesz zainwestować w trzy portfele inwestycyjne oparte na funduszach ETF. Każdy z portfeli składa się z dwóch klas aktywów tzn. z akcji oraz obligacji. Obecnie nie ma w portfelach alokacji na inne klasy aktywów takie jak metale szlachetne, surowce, kryptowaluty czy REIT-y. W ramach dwóch z trzech portfeli inwestor może dokonywać modyfikacji alokacji w akcje i obligacje w zależności od akceptowanego poziomu ryzyka.

Inwestycja ma charakter pasywny. Po Twojej stronie jest wybór portfela inwestycyjnego oraz jeżeli jest taka możliwość określenie procentowego udziału w akcje i obligacje na poziomie portfela. To wszystko. Następnie dokonujesz wpłaty i reszta, czyli budowa i zarządzanie portfelem dzieje się bez udziału inwestora. Aion kupuje i sprzedaje ETF-y dwa razy w tygodniu na początku i na końcu, więc w kilka dni Twój portfel inwestycyjny będzie gotowy.

W mojej ocenie usługa robodoradztwa jest idealna dla osób, które mają niewielką wiedzę lub brakuje im czasu, aby zajmować się swoimi inwestycjami. Pasywny charakter inwestycji w połączeniu za niskimi kosztami oraz automatyzacją to w mojej ocenie recepta na inwestycyjny sukces. Dlaczego? Nie raz już udowodniono, że aktywne inwestowanie kończy się gorszymi wynikami. Co więcej wysokie opłaty mają destrukcyjny wpływ na długoterminowy wynik inwestycji. Natomiast jeżeli inwestor może dodawać swoje „pięć groszy” do inwestycji to też kończy się źle. To mało intuicyjne. Nie jest to moja opinia, ale fakty udowodnione przez lata przez środowisko akademickie i badania firm zajmujących się zarządzaniem aktywami.

Trzy portfele ETF od Aion

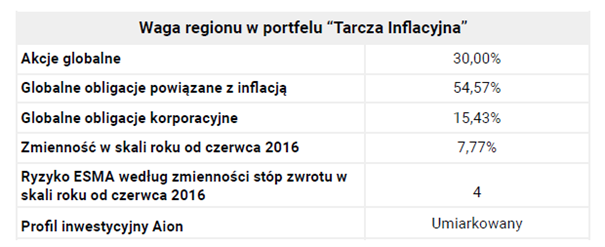

Pierwszy portfel to „Tarcza antyinflacyjna”. Jest to konserwatywny portfel inwestycyjny ze stałą alokacją w globalne obligacje na poziomie 70%. Pozostałe 30% portfela to globalne akcje. Znaczną cześć portfela stanową także obligacje skarbowe indeksowane inflacją (Ilustracja 4).

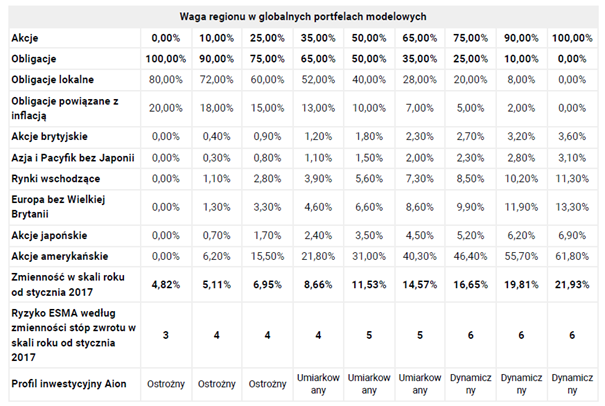

Drugi portfel to „Globalne Inwestycje”. Oparty jest o obligacje strefy euro i globalny rynek akcji. W ramach tego portfela inwestor może modyfikować alokacje na poziomie procentowego udziału w akcje i obligacje. Dzięki temu portfel ma aż dziewięć wariantów. Nie ma możliwości zmiany alokacji wewnątrz części akcyjnej czy obligacyjnej tak jak to było możliwe w ETFmatic. Czy to źle? Nie. Robodoradztwo jest skierowane dla mniej doświadczonych inwestorów i im mniej modyfikacji można zrobić tym paradoksalnie lepiej dla inwestora. Nie wiem, czy wiesz, że według badań najgorszą stopę zwrotu z inwestycji osiągają inwestorzy z największą pewnością siebie, tacy jak wykształceni profesjonaliści zajmujący wysokie stanowiska. Jednak sukcesy na innych polach zawodowych nie dają takich samych wyników w inwestowaniu. Na ilustracji nr. 5 znajduje się możliwa alokacja w zależności od zaangażowania w akcje.

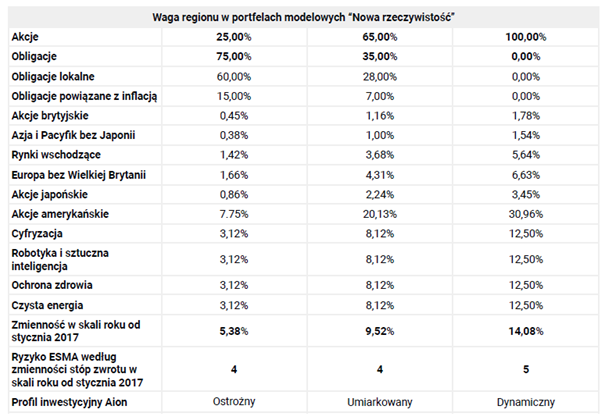

Trzeci portfel to „Nowa rzeczywistość” czyli portfel, w którym znalazły się różne ETF-y tematyczne. W portfelu oprócz ETF-ów na szeroko zdywersyfikowane indeksy akcji amerykańskich oraz indeksy obligacji znajdują się pasywne fundusze akcyjne, które inwestują w spółki zajmujące się technologiami cyfrowymi, robotyką, sztuczną inteligencją, ochroną zdrowia i zieloną energią. Wspomniane tematy są ostatnio modne, a więc wyceny powiązanych z nimi spółek są ekstremalnie wysokie. Myślę, że na ten portfel „złapie” się sporo młodych i niedoświadczonych inwestorów. Taki portfel robi pod kontem marketingowym lepsze wrażenie niż pozostałe „nudne” portfele. Czy to zły wybór? Nie, ale w przypadku tego i innego portfela wybór powinien być świadomy, a inwestor powinien dokładnie rozumieć w co inwestuje. Na ilustracji 6 znajdują się możliwe trzy warianty portfela „Nowa Rzeczywistość” w zależności od zaangażowania w akcje i obligacje.

Ilustracja 6: Alokacja w poszczególne klasy aktywów w portfelu Aion „Nowa rzeczywistość”. Źródło: Informacja MIFID Aion Bank. Stan na 31.01.2021 r.

W powyższych tabelach (Ilustracja pięć i sześć) pojawia się klasa aktywów jak obligacje lokalne, co może być zastanawiające. Tę klasę aktywów reprezentuje ETF na obligacje skarbowe państw strefy Euro. Na ilustracji nr siedem jest lista funduszy, z których korzysta Aion. Przypisanie pozostałych z nich do tabel z ilustracji cztery do sześć nie powinno być problemem.

Który portfel ETF od Aion wybrać?

Niestety, jak wchodzi się w szczegóły to pojawia się coraz więcej detali. Dam Ci tutaj kilka podpowiedzi. Weź pod uwagę, że w przypadku każdego z portfeli ponosisz ryzyko walutowe. Portfel jest notowany tylko w Euro, a ryzyko walutowe jest między walutą w której zarabiasz, a koszykiem walut w której notowane są aktywa funduszu. Jeżeli wybierzesz konserwatywny portfel antyinflacyjny to oczekuje się od takiego portfela niskiej zmienności. Natomiast wspomniany portfel w ogóle nie jest zabezpieczony przed ryzykiem walutowym, więc zmienność może być znaczna. W końcu waluty są zmienne jak akcje. Nie tego oczekuje się od konserwatywnego portfela. W przypadku akcji w długim terminie nie trzeba zabezpieczać ryzyka walutowego. Natomiast w przypadku części obligacyjnej generalna zasada mówi, że takie ryzyko powinno być zabezpieczone.

Obecnie na świece mamy niskie stopy procentowe, więc wysoka alokacja w obligacje nie pokryje nawet inflacji. Stopa zwrotu będzie bardzo niska. Co więcej przez ostatnie lata mieliśmy hossę na obligacjach, gdyż spadały stopy procentowe. Teraz z większym prawdopodobieństwem stopy procentowe mogą wzrosnąć, a to wiąże się ze znacznym spadkiem wyceny funduszy obligacji. Gdyby stopy jeszcze spadły będzie oczywiście odwrotnie.

Zapraszam Cię na webinar na temat inwestowania w ETFy. Omawiam tam więcej szczegółów, a uczestnictwo pomoże Ci w świadomym wyborze portfela inwestycyjnego.

Portfele od robodoradcy są zautomatyzowane, ale to inwestor musi samodzielnie określić alokacje w akcje i obligacje w przypadku dwóch portfeli. Z pomocą przyjdzie ankieta, którą przeprowadzi z Tobą bank w celu określenia poziomu ryzyka. Druga opcja to skorzystanie z prostego wzoru. Sto minus Twój wiek to wyjściowa alokacja w akcje. Generalnie im jesteś starszy tym powinieneś inwestować w sposób bardziej konserwatywny. Potraktuj ten wzór jako punkt wyjścia. Dobrze się on sprawdza w przypadku trzydziestolatków czy czterdziestolatków. Natomiast im ludzie starsi tym mogą mieć skrajnie różną sytuację finansową, zdrowotną czy rodzinną. Dlatego alokacja w akcje może być też skrajne różna mimo tego samego wieku.

Przejrzysta inwestycja, czyli co jest pod maską

Inwestowanie w ETF-y jest z zasady dla inwestora przejrzyste. Fundusz replikuje skład wybranego indeksu, który zwykle jest oficjalnie znany. Dzięki temu wiesz w co inwestujesz. Natomiast robodoradcy, a co za tym idzie Aion wraz z ETFmatic publikują listę ETF-ów, z których budowane są poszczególne portfele inwestycyjne (ilustracja 7). Wiesz wtedy, w co dokładnie zainwestowane są Twoje środki.

Ilustracja 7: Lista funduszy ETF wykorzystywanych do budowy portfeli inwestycyjnych Aion Bank Źródło: Informacja MIFID Aion Bank.

Czy fundusze wykorzystywane do budowy portfela mogą się zmienić? Tak, gdyż robodoradca czuwa nad tym, żeby wybrane fundusze w jak najlepszy sposób replikowały konkretne indeksy oraz, aby robiły to najniższym kosztem. W każdej chwili na Twoim rachunku możesz zobaczyć w jakie fundusze ETF zainwestowane są Twoje środki.

ETFmatic i ETFmatic od Aion Bank

Na swoim blogu dwukrotnie opisywałem już ETFmatic. Wspominałem też o nich w kontekście rozliczania podatków i przy okazji chciałbym podkreślić jedną rzecz. ETFmatic, który funkcjonował przed przejęciem przez Aion, a ETFmatic działający we współpracy z bankiem to nie to samo. To w pewnym sensie dwie różne usługi oparte o wspólną technologię. Co mam na myśli? Możesz zainwestować w ETF-y przez ETFmatic i tam bezpośrednio otworzyć rachunek lub możesz zainwestować przez ETFmatic wraz z Aion Bankiem. Jakie są różnice?

Pierwsza, to konstrukcja opłat. ETFmatic, jak większość robodoradców, pobiera opłaty od aktywów w skali roku wyrażone w procentach. ETFmatic pobiera 0,48% w skali roku. Pozostałe opłaty (TER) pobierane są z aktywów funduszu przez poszczególnych emitentów. Innymi słowy ETFmatic pobiera 0,48%+ TER (średnio ok 0,12%) . Natomiast Aion nie pobiera opłat wyrażonych w procentach a opłaty abonamentowe w ramach, których można korzystać z robodoradztwa. Jest to koszt abonamentu + TER. Minimalna opłata to 19,99 zł miesięcznie + TER (od 0,07% do 0,25%).

Druga zasadnicza różnica. ETFmatic korzysta z funduszy dystrybucyjnych (Dist), które regularnie wypłacają zyski. Wspomniane zyski są później reinwestowane. Oznacza to, że pod kontem podatkowym należy rozliczyć znacznie więcej transakcji. Są to transakcje związane z podatkiem od dywidendy oraz z zamkniętymi pozycjami. Więcej opisałem tutaj:

Czytaj: Jak uprościć rozliczanie podatków z ETF-ów>>

Natomiast Aion Bank dostarcza usługę, która wykorzystuje ETF-y akumulujące (Acc) czyli takie, które reinwestują zyski. Dzięki temu nie trzeba przejmować się rozliczaniem podatku od dywidendy. W przypadku robodoradców wybór typu jednostki ETF-a nie obciąża Cię pod kontem wykonywania transakcji oraz reinwestowania zysków. Gdybyś miał robić to sam przez rachunek maklerski to byłby dodatkowy koszt i dodatkowe zadanie do wykonania. Natomiast wybór dystrybucyjnych ETF-ów generuje więcej pracy przy rozliczaniu podatków i jest mniej opłacalne.

ETFmatic dla swoich klientów oferuje usługę „Risk gliding” czyli opcję zmniejszenia ryzyka w czasie. Opisałem ją w tym artykule. W ramach Aion nie ma takiej usługi. Nie można też samodzielnie zmienić procentowej Alokacji w ramach poszczególnych ETF-ów. Można natomiast zmienić alokację akcje / obligacje w ramach portfeli Nowa Rzeczywistość i Globalne Inwestycje.

Ile kosztuje robodoradca od Aion Bank

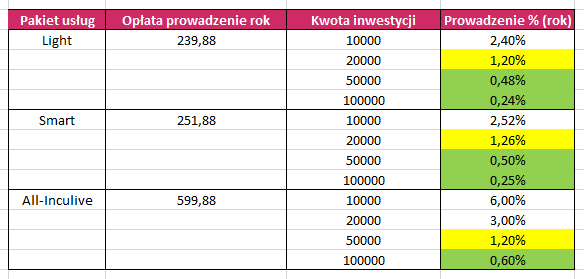

Przejdźmy teraz do kluczowej kwestii jaką są opłaty. Tak jak wspominałem wcześniej w Aion za usługę robodoradztwa płacisz w ramach wybranego pakietu. Najtańsza opcja to 19,99 zł miesięcznie, aż do 49,99 zł miesięcznie. W ramach pakietu Smart i All-Inclusive otrzymujesz inne usługi, więc nie można jednoznacznie powiedzieć, że jest to opłata za robodoradztwo. Mimo wszystko pokusiłem się o przeliczenie kosztów wybranego pakietu na opłatę od aktywów wyrażoną w procentach. Wtedy można porównać opłaty w ramach Aion bank do innych robodoradców np. do Finax czy do ETFmatic dostępnego poza Aion Bankiem.

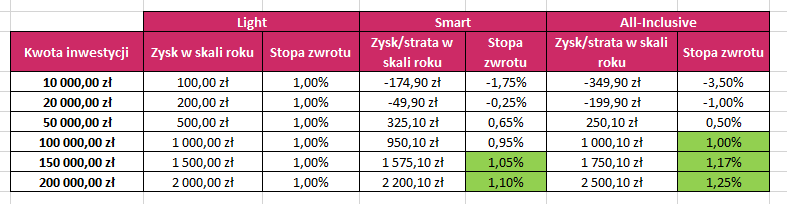

Na ilustracji nr osiem możesz zobaczyć koszty pakietu usług wyrażone jako opłata roczna za prowadzenie rachunku przez robodoradcę. Kolorem żółtym oznaczyłem opłaty równe i zbliżone do 1,2% w skali roku. Taką opłatę pobiera robodoradca Finax za prowadzenie rachunku (nie dotyczy portfela Skarbonka). Kolorem zielonym zaznaczyłem opłaty, które w mojej ocenie są bardzo atrakcyjne za usługę robodoradztwa.

Zaletą inwestowania przez Aion jest to, że im większa kwota inwestycji tym niższy wpływ opłat na wynik inwestycji. Jeżeli interesuje Cię tylko doradztwo i nie trzymasz znaczących kwot na kontach oszczędnościowych w okresie obowiązywania promocji to pakiet Light będzie dobrym wyborem. Niestety kij ma dwa końce. To dość subiektywne, ale załóżmy, że od 20 000 zł jednorazowej inwestycji opłaty od Aion są atrakcyjne. Jednak w przypadku regularnego oszczędzania niewielkich kwot taki sposób naliczania opłat nie będzie korzystny. A co jest lepsze – 20 000 zainwestowane w pakiecie Light czy u robodoradcy, który pobiera 1,2% opłat rocznie. Jeżeli patrzymy tylko na opłaty to Aion wypada lepiej, gdyż 1,2% to jest opłata (tabela osiem) liczona od kwoty początkowej inwestycji. W przypadku, kiedy pojawią się zyski (a po to inwestujemy) to wpływ opłat będzie mniejszy, gdyż nie zależy ona od wielkości zainwestowanych środków.

W przypadku innych robodoradców czy tradycyjnych funduszy opłata wyrażona w procentach będzie miała taki sam wpływ na wynik niezależnie od wielkości rachunku. Oczywiście działa to w obie strony. Jeżeli pojawią się straty korzystniej wyjdzie robodoradca z naliczaniem opłat wyrażonych w procentach, gdyż opłata kwotowa wraz ze spadkiem wartości rachunku będzie coraz mocniej negatywnie wpływać na stopę zwrotu.

Robodoradca od Aion czy Finax

Jeżeli szukasz usługi inwestowania w ETF-y z robodoradcą to musiałeś trafić na słowackiego Finaxa. Jest to firma, która według mnie od dłuższego czasu robi fantastyczną robotę na polskim rynku, jeżeli chodzi o edukację finansową. Usługa od Aion jest dla nich bez wątpliwości bezpośrednią konkurencją. Który z robodoradców jest lepszy? Odpowiedź jak to często bywa nie jest oczywista. Wszystko zależy od sytuacji oraz celu inwestora. Przy regularnym oszczędzaniu ze względu na opłaty bez wahania wybrałbym Finax. Natomiast w przypadku większych kwot Aion może się bardziej opłacać (Ilustracja osiem.) Pozostałe istotne parametry zestawiłem na Ilustracji numer dziewięć.

Ilustracja 9. Porównanie wybranych parametrów usług robodoradztwa od Aion Bank oraz Finax. Źródło: Opracowanie własne.

Jeżeli chodzi o opłatę za dostęp do usługi od Aion to rzuć jeszcze raz okiem na Ilustrację nr 8. W Finax główna opłata za zarządzanie to 1,2% (1% + Vat) w skali roku. Natomiast w tym roku Finax wprowadził portfel Skarbonka, który jest alternatywą do portfela Tarcza Inflacyjna od Aion, a opłata za zarządzanie wynosi 0,5% w skali roku.

W przypadku opłaty wstępnej to nie ma takiej w Aion. W Finax jest 1% do wysokości wpłaty poniżej 1000 EUR. Można ją obniżyć do 0% w ramach kont założonych na promocyjnych warunkach. Czasem dają wspomnianą zniżkę. Zajrzyj tutaj i sprawdź, czy promocja obowiązuje.

Co z bezpieczeństwem środków?

Papiery wartościowe, do których należą ETF-y, podlegają pod system rekompensat państwa, w którym firma dostarczająca usługę ma wydaną licencję na prowadzenie usług maklerskich. Finax podlega pod słowacki system rekompensat do kwoty 50 000 EUR, a Aion pod system belgijski do kwoty 20 000 EUR.

Który robodoradca lepiej zarządza środkami?

Aion czy Finax lepiej zarządza środkami klientów? W mojej ocenie usługi są podobne. Można by było się pokusić o wsteczne testy, ale to niczego nie gwarantuje. Z jednej strony czas pokaże, ale myślę, że globalne portfele o jednakowej alokacji w akcje i obligacje bez uwzględniania opłat, wyniki będą miały podobne. To właśnie pobrane opłaty mogą zaważyć w dużym stopniu na ostatecznym wyniku inwestycji. Nie wiesz, jak potoczy się przyszłość. Nie wiesz też czy po dziesięciu latach lepszy wynik portfela o zbliżonej charakterystyce jest wynikiem umiejętności zarządzania robodoradcy czy szczęścia. Na opłaty masz wpływ tu i teraz i to jest pod Twoją kontrolą. Nie wszystkie usługi można porównać. Finax nie ma portfela „Nowa rzeczywistość”, ale ma usługę wypłat rentierskich z portfela, która może być atrakcyjna dla zamożnych inwestorów.

Co z rozliczeniem podatków z inwestowania w ETF-y?

Aion Bank jest brokerem zagranicznym, więc podatki będziesz musiał rozliczyć na podstawie otrzymanego rozliczenia. W tym artkule jest paragraf na temat rozliczania podatków przez Finax i ETFmatic jednak z tą różnicą, że ETFmatic przed Aion bankiem korzystał z ETF-ów dystrybucyjnych co generowało konieczność rozliczania podatku od dywidend.

Na koniec wątku odnośnie robodoradcy chciałbym Cię przestrzec przez tym, żebyś nie wpłacał środków do robodoradcy jeżeli nie rozumiesz czym są ETF-y, inwestowanie pasywne oraz dlaczego buduje się statyczny portfel inwestycyjny złożony z akcji oraz obligacji. Przez ponad dziesięć ostatnich lat mieliśmy hossę na rynku akcji i obligacji. Gdzie nie spojrzysz widać dobre wyniki pasywnych portfeli. Jednak dobra koniunktura nie będzie trwała wiecznie. Będą gorsze okresy i to dotyczy każdej inwestycji. Dlatego ważna jest edukacja i zrozumienie tego co może Cię czekać, jak się zachować i jak w takiej sytuacji będzie zarządzany portfel inwestycyjny. Jeżeli chcesz pogłębić swoją wiedzę odnośnie pasywnego inwestowania zapraszam na webinar. Szczegółów dowiesz się tutaj.

Zakończenie

Czy warto otworzyć konto w Aion Bank? Jak to zwykle bywa opinie będą podzielone, ale jeżeli chcesz korzystać z usług inwestycyjnych i jesteś w stanie zainwestować kwotę od 20 000 zł to w mojej ocenie warto. Inwestowanie pasywne przez ETFy oraz budowa statycznego portfela jest tanim i na przestrzeni lat sprawdzonym podejściem inwestycyjnym. Sprawdzi się dla każdego, kto nie ma chęci lub czasu samodzielnie budować i zarządzać portfelem inwestycyjnym. Co więcej, konta oszczędnościowe na promocyjnych warunkach również są warte uwagi, jeżeli potrzebujesz takiego produktu.