Zdobywanie wiedzy na temat ETF-ów, a następnie wdrożenie jej w życie może być trudne. Z jednej strony samo inwestowanie pasywne z założenia ma być proste. Jednak ogrom wiedzy zaczyna przytłaczać potencjalnego inwestora, gdy tylko próbuje on nieco głębiej wdrożyć się w temat. Dlatego w tym artykule skupię się na najważniejszych kwestiach i pomogę Ci usystematyzować wiedzę.

Każdy temat można rozebrać na części pierwsze, co na pierwszy rzut oka wydaje się logiczne, ale czy trzeba znać zasadę działania silnika, aby jeździć samochodem? Brak wiedzy szkodzi, ale jej nadmiar może powodować pewnego rodzaju paraliż decyzyjny. Istnieje jednak pewien kompromis, złoty środek i tym wpisem go poszukamy. Artykuł jest dość obszerny i odwołuje się do wielu powiązanych ze sobą tematów oraz materiałów. Dlatego przygotowałem spis treści, który pomoże Ci odnaleźć interesujące treści.

- Co to jest ETF (Exchange-traded fund) ?

- Czym jest indeks

- Czym jest replikacja

- Najwięksi emitenci ETF

- Jak odczytać nazwę ETF

- Podział funduszy ETF

- Jak działa ETF

- Działa jak ETF, ale nim nie jest…

- Budowa portfela ETF

- Jak sprawdzić ETF

- Dostępność ETF w Polsce

- Gdzie inwestować w ETF-y

- Ile kosztuje inwestowanie w ETF-y

- Podatki, czyli kolejny istotny koszt

- Podsumowanie

Co to jest ETF (Exchange-traded fund) ?

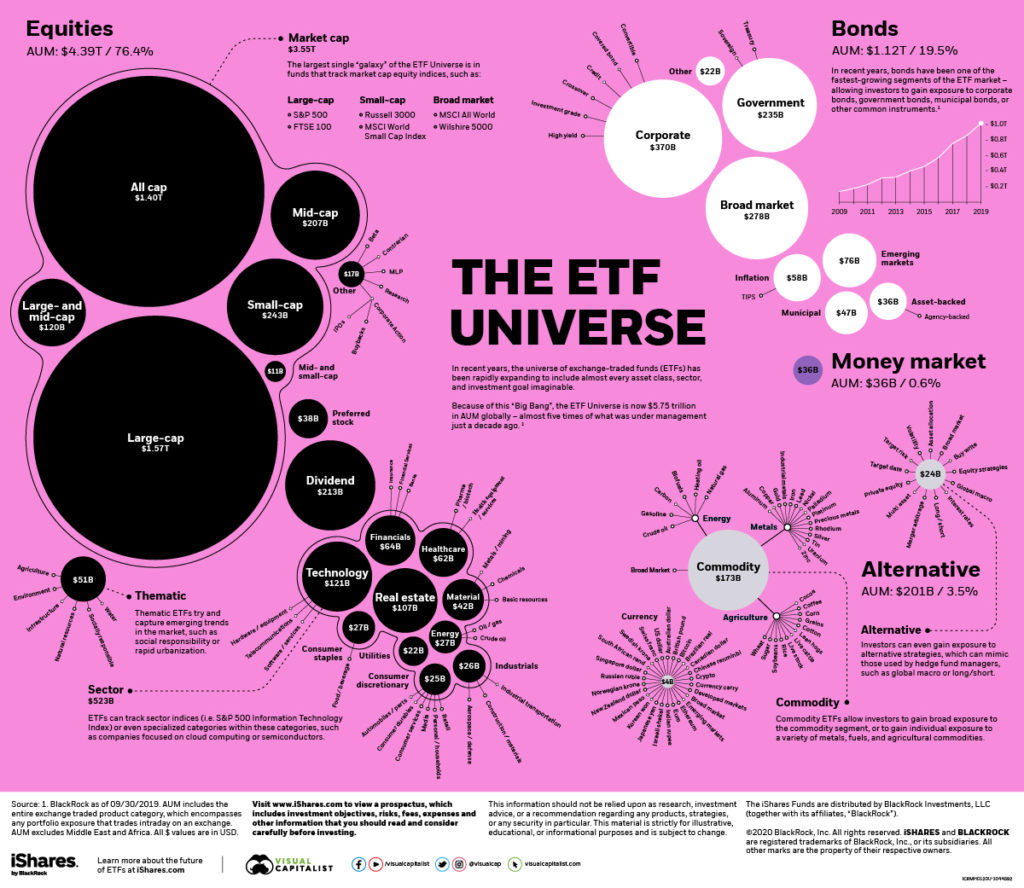

Czy czytasz ten wpis, ponieważ słyszałeś, że ETF-y są dobre i warto się nimi zainteresować? To prawda, gdyż dają szerokie możliwości inwestycyjne przy niskich opłatach. Na ETF-y należy patrzeć jak na „opakowanie” na inne instrumenty finansowe. Dlaczego? ETF-y to fundusze inwestycyjne notowane na giełdzie. Zwykle mają charakter pasywny i pozwalają inwestować w indeksy akcji, obligacji, surowców czy nieruchomości. Odzwierciedlają także ceny walut, kryptowalut i metali szlachetnych takich jak złoto, srebro czy platyna. Istnieją indeksy na akcje czy obligacje globalne z poszczególnych kontynentów oraz krajów. Istnieją także indeksy tematyczne, które pozwalają inwestować w tematy inwestycyjne takie jak zdrowie, biotechnologia, samochody elektryczne, zielona energia. ETF-y pozwalają inwestować w różne klasy aktywów, co więcej, dają inwestorowi swobodę i elastyczność. Wystarczy dostęp do rachunku maklerskiego i dzięki ETF-om możesz inwestować na całym świecie. Na ilustracji 1 przedstawiono świat ETF-ów. Najwięcej aktywów na świecie jest zgromadzonych w ETF-ach akcyjnych. Na drugiej lokacie plasują się pasywne fundusze obligacyjne.

Miażdżący wpływ opłat

Możliwości inwestycyjne to jedno. Istnieją jeszcze inne, znaczące powody, dzięki którym ETF-y mają przewagę nad innymi inwestycjami. Pierwszy powód to opłaty. Najtańszy ETF na świecie pobiera 0,02% opłat od aktywów w skali roku (TER). Nie lubię pojęcia – opłata za zarządzanie – jakiego używa się w Polsce, gdyż w rzeczywistości z aktywów funduszu pobiera się inne opłaty, które uwzględnia TER (współczynnik kosztów całkowitych, ang. Total Expanses Ratio). Wspomniane 0,02% to sto razy mniej od maksymalnej stawki opłaty za zarządzanie, jaką w 2022 roku będą mogły pobierać fundusze akcyjne. ETF-y notowane na europejskich parkietach pobierają średnio około 0,2% w skali roku, co jest nadal dziesięć razy mniej. Czy opłatami należy się przejmować? Tak i to bardzo. W długim okresie mają one bowiem miażdżący wpływ na wynik inwestycji. Jeżeli wszystkie opłaty pobierane z aktywów funduszu będą wynosiły 2% rocznie to ich wpływ na wynik będzie wyglądał następująco:

10 lat inwestycji = 21,89%

20 lat inwestycji = 48,59%

30 lat inwestycji = 81,13%

Tutaj możesz zobaczyć przykład, jak 250 000 może zniknąć z rachunku inwestycyjnego, kiedy tylko 2% pobierane jest rocznie z aktywów funduszu.

Zarządzający, aby zarobić tyle co indeks w podanych wyżej okresach, musi zarobić odpowiednio więcej, aby wyrównać swój wynik z indeksem. Ciężko odrobić blisko 50%, prawda? Po co tak w ogóle zarządzający stara się pokonać indeks? Wyniki zarządzającego funduszem należy w pewien sposób ocenić. Porównuje się je do benchmarku, jakim jest indeks rynku, na którym działa fundusz. Jeżeli zarządzający zarabia więcej, bądź traci mniej niż indeks, jest uznawany za dobrego.

Statystyki są bezlitosne

Fakty są bezlitosne. W długim terminie większość zarządzających nie daje rady pokonać indeksu. Im dłuższy okres, tym gorzej wypadają. W okresie roku czy trzech dają sobie całkiem dobrze radę, ale w okresie dziesięciu lat inwestycji 90% z nich ma gorsze wyniki! Po co więc płacić za aktywne zarządzanie czy selekcję spółek? No właśnie, po co, skoro lepiej kupić ETF, który pobiera małe opłaty i osiąga stopę zwrotu z indeksu. Nie trzeba zastanawiać się nad tym, który fundusz będzie najkorzystniejszy w przyszłości. Nie musisz także wybierać poszczególnych spółek. Wystarczy kupić ETF na zdywersyfikowany, szeroki indeks akcji i zarobisz więcej niż 90% profesjonalistów. Takie działanie nie jest intuicyjne, ale szalenie skuteczne.

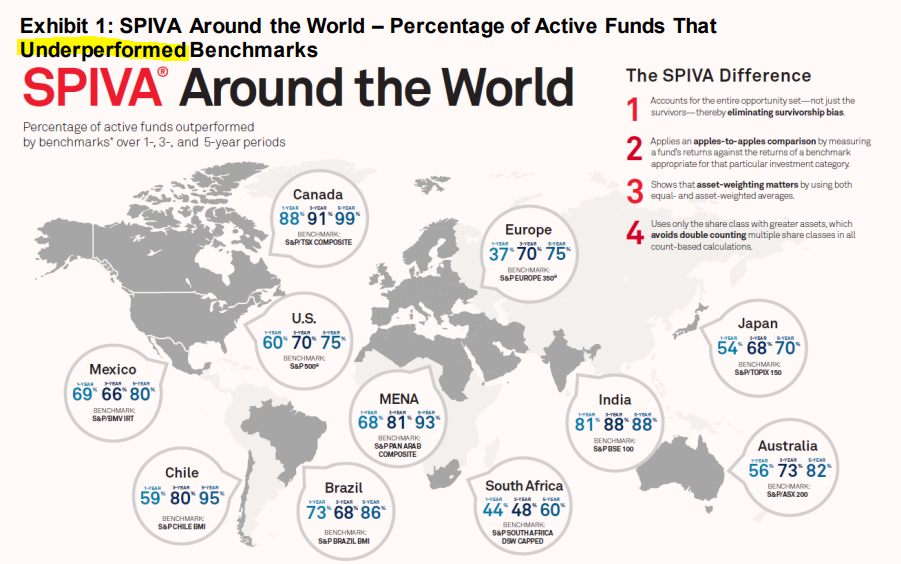

Skąd wspominane wyżej dane? Istnieje organizacja SPIVA, która bada skuteczność zarządzających. W raportach można z łatwością sprawdzić jak obecnie radzą sobie zarządzający aktywami na różnych rynkach. Na poniższej ilustracji (Ilustracja 2) możesz zobaczyć wyniki w okresie 1,3,5 lat. Wskazane wartości pokazują jaki procent zarządzających ma gorsze wyniki niż benchmark. Innymi słowy, przedstawiają rynek na którym inwestują.

Podsumowując, pierwszym powodem, przez który zarządzający funduszami nie dają rady pokonać indeksów, są opłaty, które w długim terminie mają drastyczny wpływ na wynik. Drobne 2% opłat średniorocznie zrobi Ci „miazgę” z rachunku, na którym oszczędzasz na emeryturę. Drugi powód, to błędne decyzje. Zarządzający funduszami zakładają pewne scenariusze rynkowe, pod które inwestują, ale niestety z większości z nich w długim terminie nic dobrego z tego nie wychodzi. Dlaczego? Bo nikt nie jest w stanie prognozować co wydarzy się w przyszłości. Istnieją oczywiście znakomici inwestorzy, u których mógłbyś zainwestować, ale nawet oni nie są w stanie przewidzieć jak będzie zachowywał się ich fundusz na przestrzeni czasu. Co więcej, aby rozpocząć z nimi jakąkolwiek współpracę, musisz posiadać kilkadziesiąt milionów dolarów. Dlatego właśnie najlepszym rozwiązaniem jest inwestowanie przez ETF. Żeby nie było jednak zbyt prosto, muszę dodać, że nie każdy ETF jest dobry. Zgłębimy ten temat nieco później.

Czym jest indeks

Inwestowanie w ETF-y i fundusze indeksowe nieodłącznie wiąże się z indeksami giełdowymi. W końcu ETF jest funduszem, który ma dostarczyć inwestorowi stopę zwrotu zbliżoną do tej z wybranego indeksu, który śledzi. Pytanie czym jest indeks. Indeks jest miarą cen i pokazuje kondycję wybranego rynku. Wyjaśnijmy to sobie na przykładzie rynku akcji.

Na GPW funkcjonuje indeks WIG20, który odzwierciedla ceny dwudziestu największych spółek notowanych na warszawskim parkiecie. Innymi słowy, wystarczy, że spojrzysz na indeks aby wiedzieć, czy ceny akcji z indeksu w wybranym okresie rosną czy spadają. Oprócz WIG20, na giełdzie znajdziesz inne indeksy, które skupiają się na wszystkich spółkach z giełdy (WIG), średnich (mWIG40), małych (sWIG80) czy określonych branżach (np. WIGtech). Istnieją różne metodologie opracowania indeksu. Spółka trafia do indeksu na podstawie szeregu wymagań. Jednym z najbardziej popularnych kryteriów, według których dobiera się spółki do indeksu jest kapitalizacja. W indeksie ważonym kapitalizacją, im spółka jest większa, tym ma większą wagę w indeksie. Na poniższej ilustracji (Ilustracja 3) możesz zobaczyć dziesięć największych spółek w indeksie WIG20.

Indeks cenowy oraz dochodowy

Kiedy inwestujesz w akcje, to zysk lub strata zależą od dwóch czynników. Od tego, jak wyceniana jest dana spółka oraz od poziomu dywidend jakie te spółki wypłacają. Ważne, żebyś wiedział, że istnieją dwa rodzaje indeksów. Indeksy cenowe, które pokazują tylko zmianę ceny spółek oraz indeksy dochodowe, które poza zamianą ceny spółek uwzględniają także wypłacone dywidendy.

Wyżej wspomniany WIG20 jest indeksem cenowym, a WIG20TR (TR – total return) indeksem dochodowym. Dlaczego chciałbym, żebyś o tym wiedział? Kiedy będziesz sprawdzał fundusz pasywny to warto upewnić się, że dąży do replikacji indeksu dochodowego, a nie cenowego. Możesz się zastanawiać czy różnice pomiędzy wynikami indeksu cenowego, a dochodowego będą znaczne. Oczywiście wszystko zależy od rynku. Indeks pięciuset największych spółek amerykańskich S&P500 na przestrzeni 100 lat zarobił 10,3% średniorocznie z czego dywidendy odpowiadały za 41% zysku. Na ilustracji nr 4. możesz zobaczyć jak znacznie rozjechały się wyniki indeksu S&P500 cenowego z indeksem dochodowym tylko na przestrzeni dziesięciu lat.

W poprzednich przykładach odniosłem się do krajowych indeksów akcji. Istnieją indeksy obejmujące nie tylko cały kraj, ale kontynent oraz indeksy globalne. Podział geograficzny to jedno. Znajdziesz również indeksy na poszczególne sektory gospodarki takie jak zdrowie, motoryzacja, czy energetyka. Następnie wspominane indeksy są replikowane przez ETF-y, w które można zainwestować. Na ilustracji nr 5. możesz zobaczyć jak wygląda globalny indeks akcji, który obejmuje swoim zasięgiem akcje krajów rozwiniętych, takich jak USA, Japonia czy Wielka Brytania oraz krajów rozwijających się, takich jak np. Chiny, Rosja czy Polska.

Gdzie szukać informacji o indeksach

Na rynku dostawców indeksów dominuje kilka firm. Należą do nich S&P Dow Jones Indices, MSCI, STOXX, FTSE Russell. Indeksy obligacyjne będą głównie od firm Bloomberg Barclays, a nieruchomościowe od organizacji EPRA/NAREIT. Na indeksach od wspomnianych dostawców oparta jest większość produktów indeksowych. Indeksy dostarczają także lokalne giełdy. W przypadku GPW funkcjonuje GPW Benchmark S.A., która udostępnia wcześniej wspominane indeksy dla naszego lokalnego rynku.

Większość z wymienionych podmiotów publicznie dostarcza informacje na temat popularnych indeksów. Na stronach dostawców indeksów znajdziesz opisy indeksu, często w postaci dwu-trzy stronicowej karty indeksu, żebyś mógł zorientować się co dokładnie znajduje się w indeksie. Jeżeli nie ma karty indeksu to czasem informacje są zamieszczane na stronie firmowej.

Niestety zdarza się sytuacja, że informacje o indeksie nie są bezpłatnie dostępne. W takiej sytuacji możesz przeanalizować dokumenty funduszu, by sprawdzić w co dokładnie taki fundusz inwestuje. Jeżeli fundusz pasywny stosuje replikację fizyczną, to jego portfel będzie w zależności od rodzaju replikacji w pewnym stopniu odzwierciadlał skład indeksu.

Czym jest replikacja

Tak jak sobie już powiedzieliśmy, ETF ma dostarczyć Ci stopę zwrotu z wybranego indeksu. Robi to na dwa sposoby. Pierwsza metoda to replikacja fizyczna. W ramach tej replikacji wyróżniamy replikację pełną (ang. full replication). Fundusz kupuje do portfela wszystkie spółki z indeksu, dokładnie w takich proporcjach, w jakich są one w indeksie. Jeżeli zmienia się skład indeksu, to fundusz dokupi, bądź sprzeda akcje tak, aby skład portfela się zgadzał.

Istnieje jeszcze replikacja fizyczna, w której zarządzający nie kupuje wszystkich spółek z indeksu, ale tylko te największe, najbardziej płynne, które mają najbardziej znaczący wpływ na zmianę indeksu (ang. sampling). Zdarza się też, że zarządzający dobiera najbardziej reprezentatywną próbę akcji, których zachowania będą zbliżone do zachowania indeksu (ang. optimized sampling). Wspomniane metody stosuje się przy szerokich indeksach akcji i obligacji, kiedy w skład indeksu wchodzi kilka tysięcy papierów wartościowych, a niektóre mają niską płynność. Nie ma sensu kupować wszystkich do portfela, a tylko te najważniejsze.

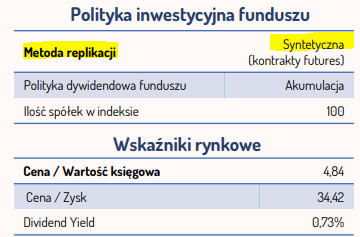

Kolejna metoda replikacji to metoda syntetyczna (ang. synthetic). W tym przypadku, w portfelu funduszu mogą znajdować się zupełnie inne papiery niż w indeksie. Do tej metody replikacji zwykle wykorzystuje się kontrakt swap. Polega to na tym, że fundusz zawiera umowę z bankiem inwestycyjnym o dostarczenie stopy zwrotu z wybranego indeksu. Jeżeli aktywa funduszu będą miały stopę zwrotu większą niż indeks, to bank inwestycyjny na tym zarobi, jeżeli mniejszą, to bank będzie zmuszony dopłacić do aktywów funduszu. W metodzie replikacji syntetycznej wykorzystuje się także kontrakty terminowe na wybraną klasę aktywów. Mam to miejsce w sytuacji, kiedy nie da się replikować w sposób fizyczny. Dotyczy to w szczególności rynku surowców (ang. commodities). Fundusz nie będzie przetrzymywał beczek ropy, czy worków z kawą, więc replikuje zachowanie indeksu, czy ceny aktywa, przez replikację syntetyczną. Informacje o sposobie replikacji znajdziesz w dokumentach funduszu. Poniżej przykład naszego lokalnego ETF-a, z replikacją syntetyczną (Ilustracja 6).

Większość ETF-ów na świecie jest replikowana fizycznie, ponieważ jest to replikacja, którą znacznie łatwiej zrozumieć. Jest ona również powszechnie uważana za bezpieczniejszą, gdyż w przypadku replikacji syntetycznej (z wykorzystaniem swap) pojawia się kontrpartner transakcji, który może teoretycznie nie wywiązać się z umowy. Z drugiej strony, takie prawdopodobieństwo jest bardzo niskie. Czy warto zatem w ogóle interesować się replikacją syntetyczną? Czasem zwyczajnie nie będzie wyjścia, gdy taki rodzaj replikacji umożliwi jedyny dostęp do niektórych rynków. Jest to replikacja, która również ma swoje plusy. Może być tak, że dokładność odwzorowania indeksu będzie większa niż w przypadku replikacji fizycznej. Zależy to od rynku, na którym działa fundusz. Replikacja syntetyczna ma jeszcze zalety podatkowe. Fundusz zarejestrowany w Irlandii czy w Polsce (BetaETF), który inwestuje w spółki amerykańskie zapłaci 15% podatku od dywidendy. Innymi słowy Twoje zyski będą o ten podatek pomniejszone. Natomiast ETF syntetyczny może replikować indeks, który nie uwzględnia tego podatku, a Ty zarobisz w takiej sytuacji więcej.

Najwięksi emitenci ETF

Warto inwestować pasywnie we współpracy z firmami, które mają w tej materii największe doświadczenie oraz udział w rynku. Liderami są firmy amerykańskie takie jak największa zarządzająca aktywami na świecie firma BlackRock. Oferuje ona ETF-y pod marką iShares. Kolejny, drugi co do wielkości – Vanguard został założony przez Jacka C. Bogle – twórcę pierwszego na świecie funduszu indeksowego. Warto zwrócić uwagę także na ETF-y Invesco czy State Street (SPDR). Firmy te zarządzają największym ETF-em na świecie na indeks S&P500. W Europie również mamy prężnie działających emitentów. Oprócz wcześniej wspomnianych, największy udział w rynku mają DWS (X-trackers), Lyxor, UBS oraz Amudni. Na ilustracji 7 znajduje się lista największych emitentów działających w regionie EMEA (Europa, Bliski Wchód i Afryka).

Global ETF Survey 2021. trackinsight.com

Nie możemy zapomnieć o naszym lokalnym rynku. Na dzień dzisiejszy mamy w Polsce jednego emitenta funduszy ETF. Jest to Agio TFI, które we współpracy z firmą Beta Securities udostępnia ETF-y pod marką BetaETF. Unikalną cechą tych funduszy jest to, że replikują indeksy z GPW, a w przypadku ETF-ów na rynki zagraniczne zabezpieczają ryzyko walutowe. Patrząc z punktu widzenia prawa, fundusze od BetaETF to nie ETF-y, ale portfelowe fundusze inwestycyjne zamknięte (FIZ), których certyfikaty są notowane na GPW. Z punktu widzenia użytkownika, działają natomiast jak ETF-y. Emitent musiał zwyczajnie dopasować się do polskiego prawa, które nie jest dostosowane do rynku ETF.

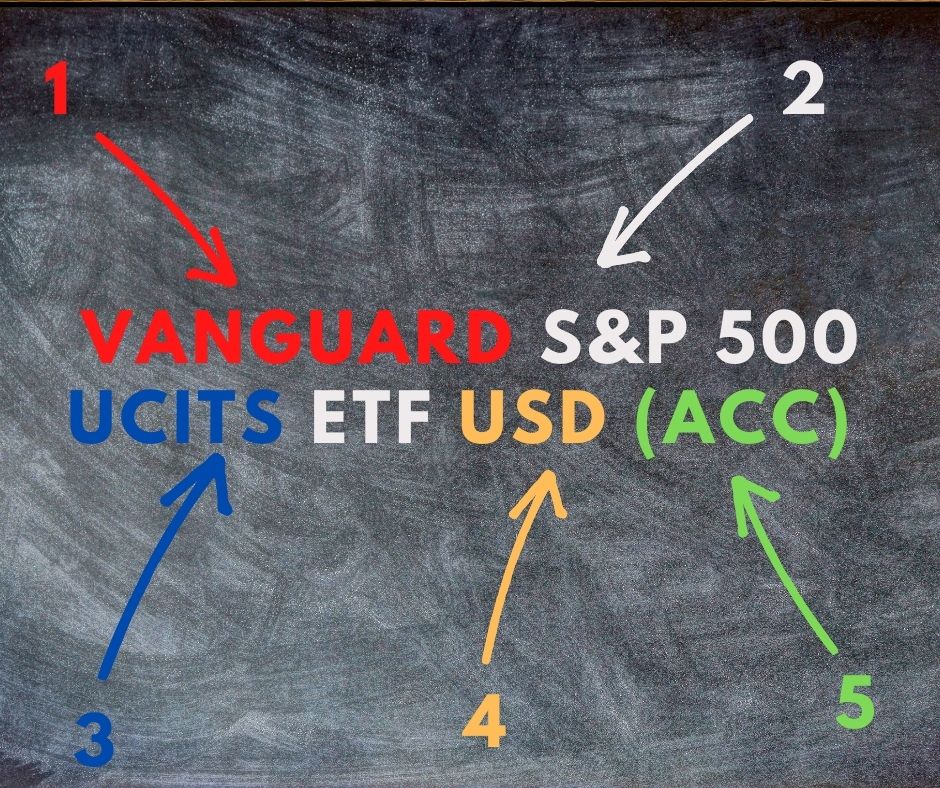

Jak odczytać nazwę ETF

Każdy z funduszy ETF ma swoją nazwę, która składa się z konkretnych elementów. Omówmy najbardziej typowy przykład, czyli ETF na rynek amerykański, który jest notowany w Europie: Vanguard S&P500 UCITS ETF (Ilustracja 8).

- VANGUARD – to nazwa emitenta, czyli firmy, która stworzyła dany fundusz ETF.

2. S&P500 – to nazwa indeksu jaki replikuje fundusz.

3. UCITS – oznacza, że fundusz spełnia wymagania dyrektywy europejskiej odnośnie produktów zbiorowego inwestowania. Dla inwestora znaczy to tyle, że fundusz jest notowany w Europie i masz szansę, że będzie dostępny u polskiego brokera. Jeżeli w nazwie ETF-u brakuje tego zapisu, to znaczy, że fundusz może być notowany gdziekolwiek poza Europą. Jeżeli spotkasz Vanguard S&P500 ETF, to najczęściej będzie on notowany na amerykańskich parkietach.

4. USD – w tym przypadku to waluta bazowa funduszu, czyli taka w której rozliczane są wszystkie transakcje i w której prowadzona jest księgowość funduszu. Fundusz może być notowany w Euro, Funcie brytyjskim czy Dolarze amerykańskim. Informacja o walucie pojawi się zwykle w dokumentach funduszu, a nie w nazwie marketingowej.

5. ACC – zdarza się, że fundusz notowany w Europie ma jeszcze dopisane ACC lub DIST. ACC oznacza, że fundusz reinwestuje zyski, a DIST, że wypłaca je regularnie inwestorowi. Jeżeli fundusz jest notowany w USA, nie będzie takiej informacji, gdyż tam nie występują ETF-y akumulujące zysk, ale tylko i wyłącznie dywidendowe.

Jeżeli jesteś inwestorem, który posiada względnie duży majątek i chce otrzymywać regularny pasywny dochód z odsetek, to ETF-y są doskonałym narzędziem do budowy zdywersyfikowanego portfela dywidendowego. Dywidendy wypłacają nie tylko ETF-y akcyjne, ale także fundusze obligacyjne oraz fundusze oparte o inne klasy aktywów. Fundusze dywidendowe wypłacają dywidendy co miesiąc, kwartalnie lub raz na pół roku. Informacja o częstotliwości wypłat znajduje się zawsze w dokumentach funduszu.

Już pewnie zauważyłeś, że cały czas przewijają się pewne pojęcia związane z inwestowaniem w ETF-y. Obejrzyj poniższy film, a wszystko ułoży Ci się w logiczną całość.

Podział funduszy ETF

Branża finansowa jest bardzo kreatywna, dlatego ciągle powstają nowe wymyślne produkty, które mają dać inwestorom nadzieję na większe zyski. W świecie ETF-ów nawet istnieje taka fraza “There is an ETF for that” co należy rozumieć, że jest ETF na wszystko w co można zainwestować na giełdzie. Dużo w tym prawdy i jeżeli jakiś temat jest modny to od razu powstają ETF-y, które umożliwią Ci inwestycję. Podziałów ETF-ów można dokonać na wiele sposób, ale moim celem jest uproszczenie Ci życia, więc skupię się na najważniejszych.

Tradycyjne ETF-y

Fundamentem portfela inwestycyjnego są produkty na szerokie, globalnie zdywersyfikowane indeksy. Do takich produktów należą fundusze replikujące indeksy, które w składzie mają kilkaset lub nawet kilka tysięcy spółek z różnych branż i kontynentów. Produkty o charakterze globalnym to nie tylko ETF-y akcyjne, ale również produkty oparte o rynek obligacji. Najbardziej popularne ETF-y odwzorowują indeksy na rynki rozwinięte (ang. developed markets), rynki rozwijające się (ang. emerging markets) oraz indeksy światowe. Jakie to są rynki rozwinięte? To przede wszystkim Stany Zjednoczone Ameryki, Kanda Japonia, kraje Europy Zachodniej. Natomiast rynki rozwijające się to głównie kraje azjatyckie tj. Chiny, Taiwan, Korea Południowa, Indie, bliski wschód, Brazylia czy kraje Europy Środkowo-Wschodniej. Możesz się zastanawiać gdzie jest Polska? Okazuje się, że nasz kraj jest różnie postrzegany przez dostawców indeksów. Firma FTSE Russell uznaje nasz za kraj rozwinięty od 2017 r. Natomiast wg firmy MSCI jesteśmy nadal rynkiem rozwijającym się.

Oprócz ETF-ów na rynki rozwinięte i rozwijające się istnieją produkty pokrywające swoim zasięgiem oba rynki. Dzięki temu, wystarczy zainwestować w jeden ETF i będziesz w posiadaniu kilku tysięcy akcji lub obligacji i uzyskasz udział we wzroście globalnej gospodarki. Kolejny rodzaj ETF-ów, z jakim możesz się spotkać, to produkty obejmujące swoim zasięgiem pojedyncze kraje tzw. single-country ETF. Taki ETF replikuje indeks zwykle na rynek akcji wybranego kraju. Jeżeli będziesz chciał inwestować np. w akcje notowane na rynku tureckim czy w Pakistanie to ETF da Ci łatwy dostęp bez otwierania rachunku z dostępem do tamtejszej giełdy.

ETF-y faktorowe

Wielokrotnie już powtarzałem słowa, że skuteczne inwestowanie powinno być nudne. Powinno, jednak aby takie nie było, branża finansowa celowo wymyśliła inne wyrafinowane produkty. Jednym z nich jest ETF typu Smart Beta zwany także funduszem faktorowym (od ang. factor – czynnik). Większość indeksów opiera się na kapitalizacji rynkowej. Im spółka jest większa tym ma większy udział w indeksie. W produktach Smart Beta jest jednak inaczej. ETF replikuje indeks, który jest modyfikacją oryginalnego indeksu. W skład zmienionego indeksu wchodzą wyselekcjonowane spółki, na podstawie określonych parametrów tzw. faktorów. Mogą to być spółki, które wypłacają najwyższe dywidendy (np. dywidendowi arystokraci), charakteryzują się lepszymi wskaźnikami analitycznymi czy zmieniają się wagi spółek w indeksie. Do popularnych faktów należą też współczynniki momentum czy quality. Innymi słowy te “lepsze” ETF-y mają dać Ci zarobić więcej. Czy w nie inwestować? Można, o ile doskonale rozumiesz, jak działa taki ETF. W przeciwnym razie lepiej skupić się na klasycznym produkcie i nie dać się omamić możliwością większych zysków. Warto pamiętać, że ETF-y faktorowe z założenia mają być lepsze od tradycyjnych, więc istnieje pewne niebezpieczeństwo, że firma tworząca indeksy dobrała spółki wg kryteriów, które po przeanalizowaniu przeszłości pokazały lepszy wynik.

Inverse ETF

Kolejny rodzaj ETF-ów to odwrócone ETF-y (ang. inverse, short ETF). Mają dać szanse zarabiać na spadkach. W pewnym uproszczeniu – jeżeli dany indeks spada 10% to Ty inwestując w taki ETF masz zarobić 10%, a w przypadku wzrostów odwrotnie. Super prawda? Jeżeli tylko przewidzisz spadki, to nic tylko wchodzić. Niestety to bzdura. Bardzo ciężko prognozować spadki, a granie na spadki, jeżeli nie jesteś profesjonalnym inwestorem, raczej skończy się dla Ciebie tragicznie. To są także produkty, które należy dobrze rozumieć, gdyż oparte są o kontrakty terminowe. Jeżeli kusi Cię, aby wykorzystać okazję i zarobić na spadkach to lepiej uzbroić się w cierpliwość i dokupić ETF akcyjny kiedy będzie tanio. To rozsądna i bezpieczniejsza strategia.

Leverage ETF

Istnieją także ETF-y z dźwignią (ang. Leverage). Co to takiego? Jeżeli dany indeks rośnie, przykładowo o dziesięć procent to ETF z podwójną dźwignią da Ci zarobić mniej więcej dwa razy tyle. Jeżeli będą spadki, to tracisz również dwa razy tyle. Istnieją ETF-y nawet z poczwórną dźwignią. Warto też wiedzieć, że w przypadku dźwigni funkcjonuje coś takiego jak procent składany, więc zyski i straty mogą być znaczące już w niedługim okresie. ETF-y tego typu to kolejne narzędzie do spekulacji dla świadomych inwestorów. Zanim zainwestujesz powinieneś bardzo dokładnie zapoznać się z zasadą działania takiego produktu. Tego typu ETF-y pozwolą Ci stracić najszybciej ;-).

ETF-y aktywnie zarządzane

Nie wszystkie ETF-y są pasywne. ETF jest funduszem notowanym na giełdzie, a inwestowanie w niego słusznie kojarzy się z inwestowaniem pasywnym. Jednak oprócz funduszy pasywnych istnieją również mniej popularne ETF-y inwestujące aktywnie. Na amerykańskich parkietach notowanych jest obecnie sto sześćdziesiąt funduszy aktywnych. Jeżeli interesuje Cię ten temat popatrz na fundusze ARK. ETF-y aktywne nie są tanie i są to fundusze aktywnie zarządzane, którymi można handlować na giełdzie. Innymi słowy fundusze aktywne podczepiają się pod trend związany z ETF-ami…

Nie wszystkie fundusze aktywne są złe. Vanguard LifeStrategy wg mnie jest pewną hybrydą. To fundusz funduszy. W środku znajdują się typowe fundusze pasywne oparte o indeksy akcji i obligacji. Procentowa alokacja w poszczególne fundusze w środku ma natomiast charakter aktywny, gdyż o tym decyduje zarządzający.

Tematyczne ETF-y

Kolejna grupa ETF-ów to fundusze tematyczne. Replikują indeksy, które w swoim składzie posiadają pewne wyselekcjonowane spółki związane z konkretną branżą. Mogą to być spółki związane z walką z pandemią, branżą motoryzacyjną, bateriami, oprogramowaniem czy gamingiem. Tematów jest mnóstwo. Miej pewność, że jak jakiś temat będzie na fali np. samochody elektryczne, fotowoltaika czy oprogramowanie działające w chmurze to z łatwością znajdziesz ETF, który pozwala w taki temat inwestować. Zwykle spółki, które wchodzą do replikowanego indeksu już są modne i wyceniane bardzo wysoko. Jeżeli dobrze znasz branżę to pewnie warto zainteresować się tematem. Jeżeli natomiast swoja decyzję inwestycyjną opierasz tylko na popularnych opiniach i trendach, to inwestycja w wybrany temat do niczego dobrego nie doprowadzi. Najprostsza zasada w inwestowaniu jest taka, żeby kupować tanie aktywa, więc jeżeli chcesz inwestować w specyficzne tematy inwestycyjne to szukaj takich, które nie są jeszcze modne lub które przeżywają kryzys.

Jak działa ETF

Działanie ETF wyjaśnię na przykładzie ETF-u akcyjnego. Inwestor, gdy kupuje ETF, to przekazuje gotówkę na zakup. Gotówka zamieniana jest na koszyk akcji przez autoryzowanego uczestnika (AP, ang. authorized partcipant). Następnie AP przekazuje koszyk akcji do dostawcy ETF-u, czyli emitenta. Emitent tworzy certyfikaty inwestycyjne, które przekazuje do AP. Następnie AP przekazuje certyfikaty inwestorowi. Tak wygląda proces kreacji certyfikatu (ang. creation of shares). Jeżeli inwestor chce sprzedać posiadany certyfikat, to AP przekazuje certyfikaty do funduszu. Następnie, w zamian otrzymuje koszyk akcji. Posiadane akcje sprzedaje i zamienna na gotówkę, która zostaje przekazana inwestorowi. W tym przypadku mówimy o procesie umorzenia tytułu uczestnictwa (ang. redemption of shares). Rolą autoryzowanego uczestnika jest zapewnienie płynności, tak żebyś mógł w każdej chwili kupić i sprzedać posiadane certyfikaty. Dba on także, żeby cena jednostki nie “odrywała” się od ceny koszyka akcji, który dany fundusz reprezentuje. Teraz powinno przyjść Ci do głowy pytanie, co w tym układzie robi giełda. Na giełdzie notowane są spółki, które są kupowane i sprzedawane w celu kreacji i umarzania jednostek funduszu. Co więcej, notowane są tam też certyfikaty inwestycyjne ETF. Jako inwestor możesz kupić i sprzedać istniejące certyfikaty.

Działa jak ETF, ale nim nie jest…

Oprócz ETF-ów spotkasz się jeszcze z innymi produktami, które śledzą ceny wybranych aktywów, ale mają zupełnie inne nazwy. Spotkasz się z nazwą ETP czyli Exchange-traded product, czyli papier wartościowy, który jest notowany na giełdzie. Będą to oczywiście ETF-y oraz inne produkty, które spieszę wyjaśnić. Jeżeli będziesz chciał inwestować w metale szlachetne takie jak złoto, srebro, pallad czy platyna, to spotkasz się z produktem takim jak ETC. Exchange-traded commodity. Z punktu widzenia użytkownika ETC jest zbliżone do ETF-u. Kupujesz go tak samo, ma wbudowane koszty pobierane od aktywów i śledzi cenę wybranego aktywa. Nie jest jednak funduszem, a papierem dłużnym. Emitent ETC zobowiązuje się przed inwestorem do tego, że odda powierzone środki, które są zabezpieczone metalem. Możesz się zastanawiać na ile zabezpieczony jest fundusz ETC. Zwykle emitent twierdzi, że pokrycie fizycznym metalem jest pełne. Na stronie emitenta publikowane są informacje na temat posiadanego złota oraz wyemitowanych tytułów uczestnictwa. Niektóre fundusze ETC mogą na życzenie zamienić udziały i wysłać inwestorowi metal. Zwykle kwota minimalnego zamówienia jest wysoka, podobnie jak opłaty związane z administracją i transportem. Produkty różnią się miedzy sobą, dlatego warto doczytać szczegóły w prospekcie funduszu.

Dlaczego produkt na fizyczny metal to nie ETF, a ETC? Wynika to z prawa Unii Europejskiej. Taki produkt nie ma zapewnionej dywersyfikacji i dlatego nie może być funduszem inwestycyjnym. Inne kraje mają odmienne ustawodawstwo i można inwestować w ETF na złoto, zarejestrowany w Szwajcarii czy Stanach Zjednoczonych. ETC to nie zawsze metale szlachetne. Pojawiły się też produkty ETC na kryptowaluty, a skrót rozwiniemy wtedy następująco: Echcange-traded currency. To także produkt dłużny, zabezpieczony walutą cyfrową, której notowania śledzi. Dzięki nim łatwo zainwestujesz w Bitcoina czy Etheremum.

Budowa portfela ETF

ETF-y i inne fundusze indeksowe to tylko część inwestycyjnej układanki. Rolą inwestora jest zbudowanie zdywersyfikowanego portfela inwestycyjnego, który będzie dopasowany do sytuacji życiowej inwestora. Wspomniany portfel powinien składać się z kilku klas aktywów, które nie są ze sobą skorelowane i nie narażają inwestora na ryzyko, jakiego nie jest w stanie zaakceptować. Temat rozwijam w poniższym filmie, z którego dowiesz się jak zbudować globalny portfel złożony z kilku funduszy ETF.

Jeżeli chcesz znacznie poszerzyć swoją wiedzę na temat budowy portfela oraz poznać gotowe strategie inwestycyjne, to zapraszam na webinar, który co jakiś czas organizuję.

Zarejestruj się tutaj>>

Jak sprawdzić ETF

Wyobraź sobie, że na jeden indeks może być kilkanaście ETF-ów, od różnych emitentów (Ilustracja 11). Co więcej, ten sam fundusz może być notowany na kilku giełdach, w różnych walutach. Poszczególne fundusze pobierają różne opłaty, mają inną politykę odnośnie dywidend, mogą stosować odmienne metody replikacji oraz co ważne, są w stanie replikować indeks z różną skutecznością. Dlatego do Ciebie należy bardzo dokładne sprawdzenie funduszu pasywnego. Jeżeli temat Cię interesuję to weź udział w webinarze, który czasem organizuję. Tam, oprócz przykładowych strategii inwestycyjnych, omawiam także sprawdzanie funduszu.

Dostępność ETF w Polsce

Już wiesz, że ETF-y to fundusze notowane na giełdzie. Teraz zobaczmy które giełdy dają najszerszy dostęp do funduszy pasywnych.

ETF-y notowane na GPW

Na Warszawskiej Giełdzie Papierów Wartościowych notowanych jest dziewięć funduszy ETF, a oferta regularnie się poszerza dzięki prężnemu działaniu BetaETF. W 2022 r. mają powstać ETF-y na polskie obligacje skarbowe (TBSP index) i na indeks sWIG80. Czy to dużo? W tym samym czasie na giełdzie w afrykańskim Johannesburgu jest notowanych osiemdziesiąt pięć funduszy, a za naszą wschodnią granicą, w Niemczech znajduje się największy w Europie rynek ETF. Na tamtejszej giełdzie Xetra notowanych jest ponad tysiąc pięćset funduszy.

Tutaj znajduje się pełna lista ETF-ów notowanych na GPW.

USA – największy rynek tanich ETF-ów

Najwięcej ETF-ów notowanych jest w Stanach Zjednoczonych Ameryki. Jest to ok 2500 funduszy, z czego na nowojorskiej giełdzie (NYSE Araca) jest ich ponad 1600. Są to często najlepsze i najtańsze fundusze. Niestety ze względu na przepisy unijne dostęp do tego rynku jest utrudniony. Temat rozwijam w poniższych materiałach.

Czytaj: Czy warto inwestować w amerykańskie ETF-y>>

Gdzie inwestować w

ETF-y

Który rachunek maklerski do inwestowania w ETF-y

W ETF-y możesz zainwestować na dwa sposoby. Pierwszy, to rachunek maklerski z dostępem do giełd zagranicznych. Jako minimum potrzebujesz dostęp do giełdy we Frankfurcie (Xetra) i Londynie (London Stock Exchange) żeby kupić fundusz pasywny. Możesz wybrać rachunek u polskiego brokera takiego jak mBank, Wealthseed, XTB czy BOŚ (bossa.pl) lub zagranicznego np. Interactive Brokers, DEGIRO, DIF Broker czy Exante.

Tutaj znajdziesz porównanie kont maklerskich, które dają szeroki dostęp do ETF-ów. Niektórzy z brokerów, tacy jak DEGIRO, XTB czy Wealthseed (nieumieszczony jeszcze w porównaniu) umożliwiają zakup ETF-ów bez prowizji.

Czytaj: Wealthseed – najwięcej ETF-ów w Polsce i inwestowanie bez prowizji>>

Na końcu artykułu umieściłem informację z których rachunków maklerskich osobiście korzystam i dlaczego.

Jeżeli chcesz mieć dostęp do funduszy notowanych w USA, to obejrzyj porównanie brokerów Exane i DIF Broker. Wspomniane firmy umożliwiają inwestycje nie tylko w USA, ale także na rynku kilku tysięcy ETF-ów notowanych na całym świcie. Np. w Singapurze, Australii czy Kanadzie.

Jeżeli wolisz czytać zamiast oglądać, to w poniższym artykule znajdziesz porównanie wyżej wspomnianych brokerów

Czytaj: Dostęp do amerykański ETF-ów. Exante czy DIF Broker>>

Robodoradca, czyli łatwe inwestowanie w ETF-y

Drugi sposób to robodoradca (ang. roboadvisor), który sprawdzi i wybierze ETF-y za Ciebie, zbuduje portfel inwestycyjny i automatycznie dokona zakupu funduszy do Twojego portfela. Po stronie inwestora należy wybór portfela i określenie stopnia ryzyka. Reszta może dziać się bez udziału inwestora. Dlatego uważam robodoradztwo za świetną opcję dla osób początkujących.

Co się dzieje po rozpoczęciu inwestycji? Robodoradca będzie monitorował fundusze. Może podmienić fundusz na nowy, jeżeli znajdzie inny, tańszy replikujący ten sam indeks. Każdy z robodoradców posiada też unikalny system rebalansowania portfela, a proces równoważenia przeprowadzi oczywiście za Ciebie. Kolejną zaletą robodoradców jest to, że kupują ułamkowe części jednostek ETF tzw. fractional shares. Sprawia to, że wszystkie Twoje środki zostaną zainwestowane. W przypadku nabywania funduszy przez zwykły rachunek inwestycyjny, musisz kupić okrągłą liczbę tytułów uczestnictwa ETF. W przypadku inwestowania niewielkich kwot, uniemożliwi to zbudowanie portfela z kilku funduszy ETF. Zostaną także niewykorzystane środki na rachunku, które nie będą pracowały, a co za tym idzie, nie przyniosą żadnych zysków.

To nadal nie wszystko. Popatrz na robodoradcę tak jak na brokera, który udostępnia Ci pewną “nakładkę” na rachunek inwestycyjny, wyręczającą Cię w inwestowaniu. “Pod spodem”, pod względem prawnym robodoradca to firma inwestycyjna, która taka jak dom maklerski, jest nadzorowana i posiada zezwolenie na prowadzenie działalności. Więcej o robodoradcy możesz dowiedzieć się z poniższego filmu:

W poniższych trzech artykułach omówiłem robodoradców działających na polskim rynku.

Czytaj: Inwestowanie w ETF-y z Aion Bank>>

Czytaj: Porównanie Finax i ETFmatic>>

Czytaj: Inwestowanie w ETF-y z ETFmatic>>

Ile kosztuje inwestowanie w ETF-y

Wynik Twojej inwestycji zależy do stopy zwrotu z portfela inwestycyjnego, z uwzględnieniem opłat pobieranych z aktywów funduszu, które są uwzględnione w jego wycenie. Koszty związane z prowadzeniem rachunku maklerskiego lub z usługą robodoradcy są kolejnym czynnikiem mającym wpływ na wynik Twojej inwestycji. Mam tu na myśli przede wszystkim koszty prowizji maklerskich, spread, koszty przewalutowania i inne opłaty związane z prowadzeniem rachunku. W poniższym artykule znajdziesz omówienie wszystkich opłat.

Czytaj: Wszystkie, nawet ukryte opłaty w inwestowaniu w ETF-y>>

Jak obniżyć opłaty i koszty transakcyjne

Istnieje kilka naprawdę prostych sposobów na mądre obniżenie opłat, a co za tym idzie, na znaczne ułatwienie sobie życia. Temat omówiłem w poniższym filmie

Podatki, czyli kolejny istotny koszt

Jak już jesteśmy przy kosztach, to musisz wiedzieć, że kolejnym kosztem jaki poniesiesz są podatki. Zdaję sobie sprawę, że to dość skomplikowany i mało przyjemny temat, mimo to polecam go także zgłębić zanim zaczniesz inwestować i otworzysz rachunek maklerski. Podatki, tak jak opłaty, mogą zmasakrować Twoją inwestycję. Jest jednak dobra wiadomość. Możesz mieć nad nimi kontrolę i możesz je minimalizować. Nie jesteś w stanie kontrolować zachowania rynku w przyszłości, ale masz zdecydowany wpływ na opłaty i podatki. Poniższe materiały będą dla Ciebie pomocne. Omawiam tutaj podatek od transakcji oraz podatki od dywidend z ETF-ów.

Czytaj: Jak uniknąć problemów w rozliczaniu podatków z ETF>>

Do podatków nawiązuję w ósmej pułapce. Jeżeli Ci się od razu nie otworzy to przejdź do 21 min. i 30 sek.

Podsumowanie

Jak widzisz, temat ETF-ów na pierwszy rzut oka jest prosty, ale im więcej wiesz, tym więcej powstaje pytań. Jeżeli chcesz inwestować w ETF-y, to najpierw powinieneś zdobyć niezbędną wiedzę, która sprawi, że inwestowanie stanie się dla Ciebie znacznie łatwiejsze. Jeżeli następnie zbudujesz pasywny portfel inwestycyjny, to na osiągnięcie zamierzonych zysków, będziesz musiał poświęcić co najwyżej trzydzieści minut rocznie. Są osoby, które z inwestowania pasywnego zrobią inwestowanie aktywne, a wtedy może okazać się to pracą na pół etatu, która wcale nie musi przynieść lepszych efektów. Warto wiedzieć, że ETF to tylko narzędzie. Nie każdy fundusz tego typu jest dobry. Dopiero jak połączysz wszystkie puzzle takie jak ETF, opłaty, podatki, budowa portfela w jedną spójną całość, a do tego dodasz jeszcze samodyscyplinę to wtedy w mojej ocenie można powiedzieć, że sukces inwestycyjny jest niemal pewny.

Jeżeli chcesz ułożyć sobie wiedzę w głowie, dowiedzieć się jak zbudować strategię inwestycyjną oraz sprawdzić fundusze ETF to zapraszam Cię na webinar.

Dzięki za dawkę konkretnej wiedzy!